Comment investir 1 million d'euros ?

Un million d'euros représente un seuil symbolique dans la gestion de patrimoine. À ce niveau, la quasi-totalité des classes d'actifs devient accessible, les meilleures maisons de gestion proposent un mandat global sur-mesure, et la structuration du patrimoine prend toute sa dimension stratégique. Pourtant, disposer de 1M€ à investir ne suffit pas : sans cadre préalable rigoureux, se retrouver face à un univers d'investissement élargi sans cadre rigoureux expose à des choix mal calibrés

Cet article s'adresse aux dirigeant(e)s de PME et ETI qui abordent cette étape, souvent après une cession partielle, une distribution exceptionnelle ou une capitalisation progressive. La méthode proposée ici suit une logique immuable pour vous aider à investir vos capitaux : poser les bonnes questions d'abord, identifier les classes d'actifs adaptées ensuite, structurer la détention, puis choisir les bons interlocuteurs.

Les questions stratégiques à se poser avant d'investir 1 million d'euros

Objectifs, horizon de placement et tolérance au risque

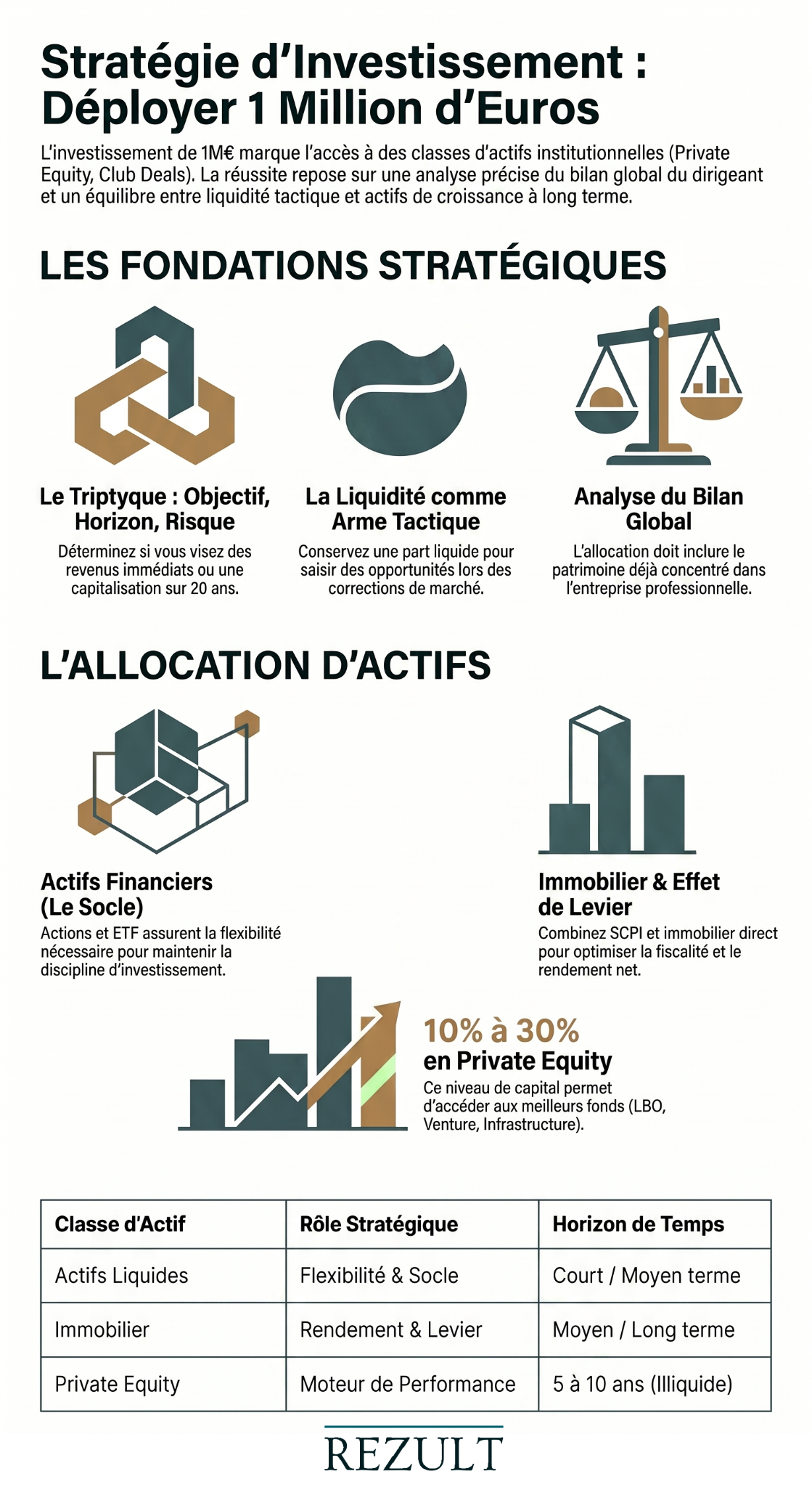

À 1M€ comme à n'importe quel autre niveau de patrimoine, trois paramètres conditionnent l'intégralité des choix à venir :

- Quel est l’objectif à atteindre ? Générer des revenus complémentaires immédiats oriente vers des actifs de rendement et de distribution récurrente. Capitaliser sur quinze à vingt ans en vue d'une transmission oriente vers des actifs de croissance, y compris illiquides.

- Sur quelle durée ? L'horizon de placement constitue le premier filtre concret : un dirigeant(e) qui anticipe un besoin de liquidité dans trois ans ne peut pas se permettre d'immobiliser 25 % de son capital en Private Equity sur huit à dix ans.

- Quelle perte temporaire le dirigeant(e) peut-il absorber sans modifier son comportement ? La tolérance au risque ne se déclare pas en théorie. Elle se révèle dans les moments de correction de marché.

Un dirigeant(e) dont 80 % du patrimoine est concentré dans son entreprise n'a pas le même profil de risque réel que celui qui a déjà diversifié sa fortune personnelle. La stratégie d'investissement doit tenir compte de l'ensemble du bilan patrimonial, pas seulement du million à déployer. Sans objectif clair, le risque est de construire une allocation techniquement irréprochable mais structurellement inadaptée à la situation réelle du dirigeant(e).

Niveau de liquidité et contexte macroéconomique

À 1M€, l'accès aux actifs illiquides devient réel et significatif. Cette opportunité est aussi un risque si elle est mal calibrée. Une part importante de l'allocation doit rester investie dans des actifs liquides : non pas par prudence excessive, mais parce que la liquidité est une arme stratégique à part entière. Elle permet de faire face à une urgence sans être contraint de céder un actif au mauvais moment, et surtout de saisir des opportunités d'investissement lorsque les marchés se retournent. Un portefeuille entièrement immobilisé est un portefeuille qui ne peut pas réagir. La question est donc de savoir quelle part du capital peut être immobilisée cinq à dix ans sans contraindre les projets de vie ou les besoins de trésorerie de l'entreprise.

Le contexte macroéconomique (niveaux de taux, cycle économique, valorisations de marché) influence le calendrier de déploiement et le poids relatif des actifs à duration longue. Il ne doit pas paralyser la décision d'investir, mais éclairer la progressivité du déploiement et l'intérêt d'une diversification dans le temps, notamment pour les actifs illiquides. Refuser toute illiquidité à 1M€, c'est accepter de renoncer à une prime de rendement significative sur longue période. L'enjeu n'est pas d'éviter l'illiquidité, mais de la calibrer précisément en fonction des objectifs du dirigeant(e).

Les classes d'actifs accessibles à 1 million d'euros

Les actifs financiers liquides : le socle incontournable

Quelle que soit la sophistication de la stratégie globale, les actifs financiers liquides constituent la fondation de toute allocation à 1M€. Ils assurent la flexibilité tactique nécessaire pour saisir des opportunités sur les classes illiquides au bon moment, et pour résister sans arbitrage forcé aux corrections de marché.

Les actions cotées, les obligations souveraines et Investment Grade, les fonds multi-actifs et les ETF pour l'efficience des frais composent ce socle. L'allocation entre ces sous-classes dépend du profil de risque et de l'horizon : un profil équilibré combinera typiquement actions et obligations pour rechercher rendement et stabilité, quand un profil croissance surpondèrera les actions au détriment de la protection à court terme. La liquidité n'est pas une faiblesse de portefeuille : elle est la condition qui permet de maintenir la discipline d'investissement dans la durée, quelle que soit la conjoncture.

L'immobilier : de la SCPI à l'investissement direct

À 1M€, l'immobilier peut être abordé à plusieurs niveaux de ticket et de complexité, en fonction des objectifs et de la situation fiscale du dirigeant(e).

- Les SCPI de rendement, logées en assurance-vie pour les profils fortement imposés (ce qui assure aussi une meilleure liquidité des parts, garantie par la compagnie), ou détenues en direct pour bénéficier de la déductibilité des intérêts d'emprunt.

- L'immobilier locatif direct (nu ou meublé longue durée ou location saisonnière), usage d’habitation ou professionnel, avec recours au crédit pour bénéficier de l’effet de levier.

- Les club deals immobiliers ou fonds de Private Equity immobilier, accessibles généralement à partir de 100 000 € par ticket, pour accéder à des actifs d'entreprise ou des opérations à forte valeur ajoutée.

Le choix du mode de détention est aussi déterminant que le choix de l'actif : une SCPI détenue en direct et une SCPI logée en assurance-vie peuvent produire des résultats nets très différents pour un dirigeant(e) fortement imposé, sans que le sous-jacent ne change d'une ligne. L'immobilier mérite à ce niveau une réflexion sur l'ensemble des paramètres : type d’actif, financement et mode de détention.

Le Private Equity : un ticket enfin significatif

1M€ permet d'allouer entre 100 000 et 300 000 € en ayant accès aux meilleurs fonds de Private Equity sans sur-concentrer, soit un poids de 10 à 30 % cohérent avec les allocations institutionnelles de référence. À ce niveau, la classe d'actifs cesse d'être symbolique pour jouer un vrai rôle de moteur de performance.

Les fonds de Private Equity peuvent couvrir des thématiques très différentes selon le profil risque/rendement recherché : venture capital (financement de sociétés en phase de démarrage), growth equity (accompagnement de sociétés en forte croissance), LBO (acquisitions avec effet de levier sur des sociétés matures) et infrastructure (actifs réels à revenus stables et prévisibles). Au-delà du type de fonds, plusieurs modes d'accès sont disponibles :

- Les fonds, dont les grands gérants institutionnels abaissent progressivement le ticket d'entrée à 100 000 €, rendant accessibles des stratégies historiquement réservées aux institutionnels

- Les co-investissements, qui permettent d'investir directement dans un actif unique aux côtés d'autres investisseurs, souvent à frais réduits

- Les fonds de fonds, pour une diversification immédiate sur plusieurs gérants et millésimes avec un seul engagement

- Les fonds secondaires, qui rachètent des positions existantes dans d'autres fonds et offrent une courbe en J atténuée ainsi qu'un potentiel d'entrée décoté

- La dette privée, pour un profil rendement/risque distinct du capital, avec des flux plus réguliers

L'horizon d'illiquidité à anticiper est de cinq à dix ans selon le millésime. Sur longue période, le Private Equity délivre historiquement des rendements supérieurs aux marchés cotés, avec une volatilité apparente moindre. Mais la dispersion entre gérants y est bien plus importante que dans toute autre classe d'actifs : l'écart entre un gérant de premier quartile et un gérant de dernier quartile peut dépasser dix points de performance annualisée. La sélection du gérant est donc le facteur déterminant, bien avant le choix du millésime ou de la thématique.

Structuration et mode de détention du patrimoine

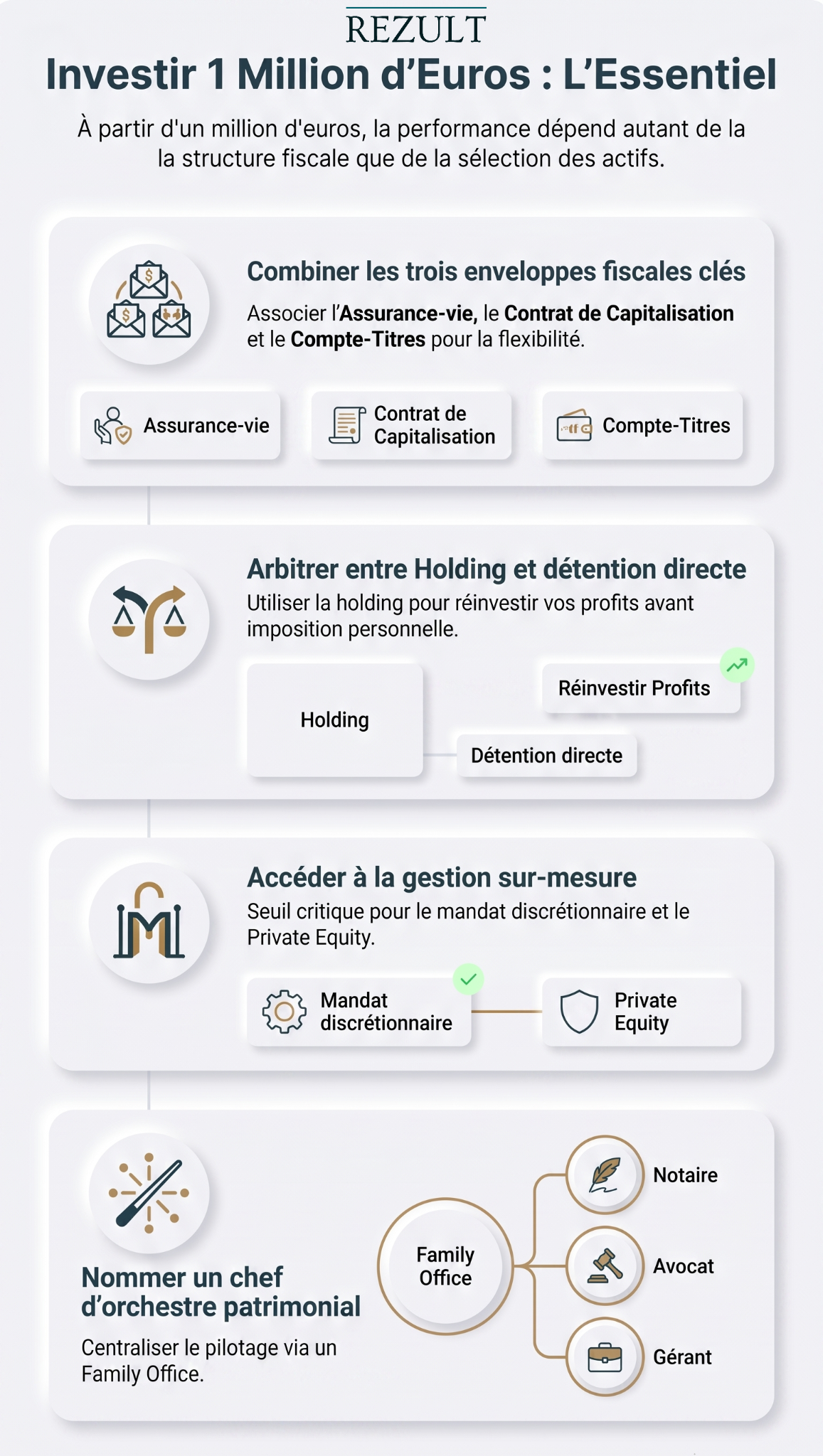

Les enveloppes fiscales à mobiliser en priorité

Le choix de l'enveloppe conditionne la performance nette sur longue période autant que le choix des sous-jacents. À 1M€, trois enveloppes méritent d'être combinées plutôt que mises en concurrence :

- L'assurance-vie offre une capitalisation sans imposition pendant la phase d'épargne, les arbitrages entre supports étant réalisés en franchise d'impôt. En cas de rachat partiel, seule la fraction représentant les gains est imposée : la fiscalité applicable se situe entre 24,7 % et 30 % selon la durée de détention, ce qui permet de piloter la fiscalité. Sur le plan successoral, l'assurance-vie bénéficie d'une fiscalité spécifique allégée et sort de l'actif successoral sur le plan civil, sauf cas particuliers

- Le compte-titres ordinaire (CTO), sans plafond ni contrainte géographique, offre une liberté totale sur l'ensemble des actifs cotés. Son principal défaut : la flat tax de 31,4 % s'applique à la moindre plus-value, dividende ou coupon, sans aucune possibilité de piloter le moment de l'imposition

- Le contrat de capitalisation, moins connu, offre la même fiscalité sur les rachats que l'assurance-vie, avec un avantage distinctif : il est transmissible du vivant en pleine propriété ou en démembrement, permettant d'anticiper la transmission tout en conservant l'antériorité fiscale pour le donataire mais n’offre pas les mêmes avantages que l’assurance-vie sur le plan successorale.

Pour les dirigeants souhaitant accéder à l'ensemble des classes d'actifs sans contrainte, l'assurance-vie et le contrat de capitalisation luxembourgeois sont à privilégier face à leurs équivalents français. Ils permettent de loger presque toutes les classes d'actifs, offrent une protection renforcée via le "triangle de sécurité" luxembourgeois et s'adaptent aux changements de résidence fiscale, un avantage décisif en cas d'expatriation.

Holding ou détention directe : ce qui change à 1 million d'euros

Pour un dirigeant(e) disposant déjà d'une structure sociétaire, la question d'une structuration patrimoniale via une holding se pose à ce niveau de patrimoine.

La holding permet de réinvestir des produits financiers à l'IS (taux réduit à 15 % jusqu'à 42 500 € de bénéfices, puis 25 %) sans distribution préalable taxée à l'IR. Le régime mère-fille permet d'exonérer quasi totalement les dividendes reçus de filiales (taxation sur une quote-part de frais de 5 % soit un IS maximum de 1,25%). En cas d'apport de titres de la société d'exploitation à une holding contrôlée, le mécanisme de report d'imposition prévu à l'article 150-0 B ter du CGI permet de différer l’imposition sur la plus-value constatée, mais pas de l'effacer définitivement.

La holding n'est pas une solution universelle. Elle est pertinente quand le dirigeant(e) n'a pas besoin d'appréhender immédiatement les revenus générés. Le coût de mise en place (généralement 5 à 10 k€) et la gestion administrative doivent être mis en regard du bénéfice attendu sur la durée. La structuration via une holding est donc un outil de réinvestissement avant impôt, pas d'économie fiscale définitive.

Les bons interlocuteurs à ce niveau de patrimoine

Ce qui s'ouvre vraiment à 1 million d'euros

1M€ est le seuil à partir duquel les meilleures sociétés de gestion proposent des mandats de gestion personnalisée et un accès à des classes d'actifs difficilement accessible en direct.

En dessous de ce montant, les offres des banques privées restent souvent proches de celles de la banque de réseau. À partir de 1M€, le mandat de gestion discrétionnaire des grandes maisons de gestion privée françaises et européennes devient accessible avec une véritable allocation sur-mesure, intégrant private equity, produits structurés, gestion cotée et pilotage actif du risque. Le rôle du Family Office global prend ici tout son sens : en position de tiers de confiance indépendant, il organise et pilote l'appel d'offres auprès des meilleures maisons de gestion, sélectionne l'offre la plus adaptée à la situation du dirigeant, puis coordonne l'ensemble des dimensions patrimoniales, juridiques et fiscales. Le choix de l'interlocuteur a un impact au moins aussi important que le choix des actifs.

Le rôle du chef d'orchestre patrimonial

À ce niveau de complexité, la coordination entre les intervenants est elle-même une source de valeur distincte et mesurable. Un patrimoine de 1M€ implique simultanément :

- Un notaire pour la transmission

- Un avocat pour la structuration

- Un expert-comptable pour la holding ou l'entreprise

- Un gérant d'actifs et souvent un banquier privé

Sans coordination centrale, chaque intervenant optimise son périmètre sans vision d'ensemble, avec un risque réel de contradictions entre les recommandations reçues. Prenons un exemple concret : un dirigeant(e) qui cède son entreprise doit gérer simultanément la fiscalité de cession, le réinvestissement du produit, la protection de sa famille et la préparation de la retraite. Sans chef de projet, ces sujets sont traités en silos. Le coût de ce manque de coordination est rarement calculé, mais il est systématiquement réel. Une transmission familiale optimisée et la stratégie d'investissement ne produisent leur plein effet que lorsqu'elles sont pensées ensemble.

Conclusion

Investir 1 million d'euros est une étape décisive qui ouvre des perspectives inaccessibles aux tickets inférieurs : mandats de gestion véritablement sur-mesure, diversification réelle sur l'ensemble des classes d'actifs, structuration patrimoniale cohérente. Mais la sophistication des solutions disponibles n'a de valeur que si elle repose sur un cadre stratégique solide et une coordination rigoureuse entre les intervenants.

C'est précisément le rôle d'un Family Office : coordonner les dimensions juridiques, fiscales, sociales et financières, en maintenant la vision d'ensemble que chaque spécialiste pris isolément ne peut pas assurer. Rezult accompagne les dirigeant(e)s de PME et ETI à chaque étape de cette démarche, de la définition des objectifs jusqu'à la mise en œuvre opérationnelle. Confiez-nous votre projet : prenez rendez-vous avec notre équipe pour un premier entretien personnalisé.

FAQ

Quel rendement viser avec 1 million d'euros investi ?

Il n'existe pas de réponse universelle : tout dépend du profil de risque et de l'horizon. Le rendement ne dépend pas du montant mais de la stratégie adoptée respectant le profil de l’investisseur.

Quels investissements sont accessibles avec 1 million d'euros ?

Comment structurer fiscalement un patrimoine de 1 million d'euros ?

L'assurance-vie, le contrat de capitalisation et la holding constituent les principales enveloppes à mobiliser. Le choix dépend de votre taux marginal d'imposition, de vos objectifs de transmission et de la nature des actifs à loger.

À ce niveau, le Private Equity institutionnels, les club deals immobiliers, les mandats de gestion discrétionnaire des grandes maisons deviennent accessibles dans une allocation diversifiée cohérente.

Anticipez votre avenir dès aujourd’hui

Prenez le contrôle de votre patrimoine avec Rezult.