Création d’une holding : comprendre les coûts et les bénéfices

Combien coûte réellement une holding et quand devient-elle rentable ?

La question posée ainsi révèle une erreur de raisonnement : une holding n'est pas un placement dont on calcule la rentabilité, mais un outil de réinvestissement qui ne se justifie que par une stratégie patrimoniale active.

Sans projet d'investissement concret, la structure détruit méthodiquement de la valeur par l'inflation et les frais fixes.

Cet article démontre pourquoi la holding est avant tout un outil d'investissement, détaille les coûts réels de création et de fonctionnement, présente les 4 effets de levier (financier, fiscal, juridique et patrimonial) qui justifient l'investissement, et définit les critères de décisions pour évaluer si votre situation justifie de passer à l'action.

Création d’une holding : un outil d'investissement avant tout

Holding et stratégie de réinvestissement : le prérequis essentiel

Créer une holding ne se justifie que par une question préalable : avez-vous une stratégie d'investissement ?

Cette interrogation précède toute analyse de coûts ou de bénéfices. Une holding n'est ni un outil d'optimisation fiscale, ni un véhicule de stockage des bénéfices. C'est un levier de réinvestissement dont la pertinence dépend exclusivement de votre capacité à faire fructifier le capital mis à disposition.

Le régime mère-fille permet de faire remonter les dividendes des filiales vers la holding avec une taxation d’une quote-part de frais et charges de 5% au taux d’IS de 25%, contre :

- une Flat Tax de 31,4% (12,8% de PFU + 18,6% de prélèvements sociaux) en cas de détention directe d’une SAS ou SASU

- 12,8% de PFU + cotisations sociales pour les dividendes représentant plus de 10% du capital social (Flat Tax si < 10% du capital social), pour les gérants majoritaires de SARL ou EURL.

Cette différence ne constitue pas une économie fiscale définitive mais un différé d'imposition : l'impôt sera dû lors de la distribution des dividendes par la holding à ses associés.

L'intérêt réel réside dans le différentiel de capital disponible pour investir. Sur 100 000 € de résultat avant IS dans votre société opérationnelle, le résultat net d’IS sera de 79 250 €, puis 78 259 € nets dans la holding après application du régime mère-fille. En détention directe, ces mêmes 79 250 € ne généreraient que 54 365 € nets après Flat Tax. L'écart de 24 885 € représente votre capacité d'investissement supplémentaire, à condition de réinvestir effectivement ce capital.

Ce mécanisme ne fonctionne que si vous disposez d'opportunités d'investissement concrètes : acquisitions de sociétés, croissance externe, holding animatrice, diversification patrimoniale via une holding patrimoniale, ou développement d'activités nouvelles.

Sans projet de réinvestissement structuré, la holding perd toute pertinence économique.

Pourquoi la création d’une holding sans investissement détruit de la valeur ?

L'équation économique devient rapidement défavorable sans stratégie d'investissement.

Le piège réside dans l'illusion du différé d'imposition : vous disposez de 78 259 € dans la holding contre 54 389 € en détention directe, mais ce capital supplémentaire ne génère aucune valeur s'il reste dormant.

Sans réinvestissement, le capital subit une double érosion.

- Les frais de fonctionnement annuels (expert-comptable, assemblées générales, formalités juridiques) représentent environ 3 000 € par an.

- L'inflation moyenne de 2,5% ampute le pouvoir d'achat du capital de 1 956 € la première année. Sur cinq ans, l'inflation cumule une perte de 10 000 € tandis que les frais atteignent 17 500 €. Le capital que vous pensiez préserver ne vaut plus réellement que 50 759 € en € constants, contre 54 389 € encaissés directement.

Le risque fiscal amplifie cette destruction de valeur. La Flat Tax est passée de 30% à 31,4% en 2026.

En encapsulant aujourd'hui sans investir, vous reportez l'imposition à un horizon où les taux pourraient être significativement supérieurs, transformant votre différé en surcoût fiscal sur un capital déjà érodé.

La holding ne se justifie que par une utilisation active du capital : acquisitions, croissance externe, investissements générant des rendements nets supérieurs au cumul inflation + frais de structure.

Un flux annuel récurrent réinvesti transforme le différé d'imposition en levier de croissance. Sans cette dynamique, la holding détruit méthodiquement la valeur patrimoniale.

Détail des coûts de création et de fonctionnement d’une holding

Coûts de création d’une holding : investissement initial

L'investissement initial pour créer une holding par apport de titres se décompose en cinq étapes distinctes.

La première étape consiste à créer la structure juridique : rédaction des statuts (500 à 3 000 € selon l'accompagnement), publication d'une annonce légale (150 à 250 €), et immatriculation au greffe avec déclaration des bénéficiaires effectifs (environ 56 € de frais administratifs).

La deuxième étape nécessite l'évaluation des titres à apporter, par un expert-comptable ou un évaluateur spécialisé. Cette valorisation obligatoire détermine la valeur des titres de la société d'exploitation qui seront apportés à la holding. Les honoraires sur cette mission peuvent atteindre plusieurs milliers d’euros selon la complexité de la société et les méthodes d'évaluation requises (approche patrimoniale, par les flux, par comparables).

La troisième étape impose l'intervention d'un commissaire aux apports qui vérifie que la valorisation retenue est cohérente. Cette mission, obligatoire sauf exceptions selon le statut de la holding, coûte entre 800 et 2 500 €. Le commissaire rédige un rapport attestant que la valeur des apports correspond au minimum à la valeur nominale des titres émis par la holding.

La quatrième étape consiste à rédiger le traité d'apport, acte juridique formalisant le transfert de propriété des titres de l'apporteur vers la holding. Les honoraires d'avocat pour cet acte varient entre 500 et 5 000 € selon la complexité du dossier..

La cinquième étape finalise l'opération par une assemblée générale constatant la réalisation de l'apport, avec dépôt du procès-verbal au greffe (environ 200 € de frais annexes).

Au total, la création d'une holding par apport de titres nécessite un budget global compris entre 5 000 et 10 000 € selon la complexité du montage. Cet investissement initial doit donc être amorti rapidement pour que le montage soit pertinent;

Coûts de fonctionnement annuels d’une holding

Les coûts de fonctionnement annuels déterminent la viabilité économique de la structure sur le long terme. L'expert-comptable constitue le poste principal avec des honoraires compris entre 1 200 et 3 000 € par an (voire plus) selon la complexité de la holding.

Une holding passive limitée à la détention de titres et la perception de dividendes génère des coûts comptables inférieurs à une holding animatrice facturant des prestations à ses filiales.

Les assemblées générales annuelles obligatoires (approbation des comptes, affectation du résultat) engendrent des frais juridiques de 500 à 1 000 € par an. Les formalités de dépôt des comptes au greffe et de mise à jour des registres légaux s'ajoutent à ces coûts récurrents.

Une holding active peut également supporter une cotisation foncière des entreprises (CFE) dont le montant varie selon la commune d'implantation.

La taxe sur les salaires s'applique si la holding emploie du personnel et réalise des activités non soumises à TVA, avec des taux progressifs de 4,25% à 13,60% selon les rémunérations.

Les frais bancaires (tenue de compte, virements) représentent quelques centaines d'euros annuels supplémentaires.

Au total, une holding simple génère des coûts de fonctionnement annuels pouvant être élevés selon les situations. Ces charges fixes doivent être couvertes par les rendements des investissements réalisés pour que la structure demeure économiquement viable.

La régularité des remontées de bénéfices devient donc déterminante pour absorber ces coûts récurrents sans entamer le capital.

Coût de création et bénéfices : Les 4 effets de levier de la holding

Levier financier et fiscal : maximiser le capital disponible

L'effet de levier financier transforme la holding en outil de financement stratégique. Le mécanisme repose sur trois piliers complémentaires :

Capacité d'emprunt démultipliée : la holding contracte un emprunt pour acquérir des titres de sociétés cibles (LBO/OBO) ou acquérir de l’immobilier, puis rembourse cet emprunt via les dividendes remontés par les filiales. L'emprunt représente généralement 80% du prix d'acquisition, réduisant significativement la mise de fonds personnelle.

Déductibilité des intérêts : contrairement à un emprunt personnel pour acquérir des titres (déductibilité limitée et contraignante), les intérêts payés par la holding sont intégralement déductibles de son résultat imposable. Cette déduction réduit la charge fiscale tout en finançant la croissance par endettement.

Différer d'imposition : le régime mère-fille permet de faire remonter les dividendes avec une taxation à l’IS de 25% sur une quote-part de seulement 5%, contre une Flat Tax de 31,4% en détention directe.

Tant que les capitaux restent dans la holding et sont réinvestis, l'imposition personnelle est différée. Vous disposez ainsi de 100% du capital brut pour financer vos projets, mécanisme particulièrement puissant lors d'une cession de filiale suivie d'un réinvestissement.

Leviers juridique et patrimonial : structuration et transmission

L'effet de levier juridique permet de contrôler des actifs avec un investissement limité. En détenant 51% d'une holding qui détient elle-même 51% d'une filiale, vous contrôlez cette filiale avec seulement 26% de détention indirecte. Ce contrôle en cascade dissocie avoir (propriété économique) et pouvoir (contrôle juridique).

Cette dissociation devient stratégique lors des transmissions familiales :

- Répartition patrimoniale équitable entre plusieurs enfants

- Conservation du pouvoir de décision au repreneur via actions à droit de vote double

- Organisation de la gouvernance familiale sans diluer le contrôle opérationnel

L'effet de levier patrimonial structure le développement sur le long terme. La holding centralise la trésorerie des filiales et la réoriente vers les investissements prioritaires : acquisitions, diversification sectorielle, développement international. Cette mutualisation optimise l'allocation du capital au niveau du groupe.

La transmission peut bénéficier du pacte Dutreil : exonération de 75% de la base taxable soumis aux droits de donation ou succession sous conditions d'engagement de conservation. Appliqué à une holding animatrice, ce dispositif réduit considérablement le coût fiscal de la transmission tout en préservant la cohérence du groupe familial sur plusieurs générations.

Coût de création d’une holding : Évaluer la pertinence pour votre situation

Régularité des flux et horizon d'investissement

La rentabilité d'une holding ne dépend pas du montant des dividendes remontés mais de la régularité des flux et de l'horizon d'investissement. Un dirigeant distribuant 30 000 euros de dividendes annuels peut légitimement créer une holding si les remontées sont récurrentes et la stratégie d'investissement claire.

La régularité prime sur le volume : des flux prévisibles permettent de planifier les investissements et d'absorber les coûts de structure sans entamer le capital. À l'inverse, une distribution ponctuelle de 200 000 euros suivie de plusieurs années sans remontée peut rendre la structure inefficace: les frais fixes cumulent tandis que l'inflation érode le capital dormant.

L'horizon minimum se situe entre 5 et 7 ans pour plusieurs raisons :

- Amortissement de l'investissement initial (5 000 à 10 000 euros)

- Effet cumulatif des réinvestissements qui dépasse largement les coûts

- Capitalisation sur les leviers financier et patrimonial

- Absorption des coûts de fonctionnement par les rendements générés

Un calcul simple illustre cette dynamique : 30 000 euros annuels remontés dans la holding génèrent environ 29 625 € nets après régime mère-fille. Réinvestis à 6% annuels, ces capitaux produisent 1 777 € la première année, puis un effet cumulatif croissant. Sur cinq ans, le capital cumulé dépasse 160 000 euros avec plus de 27 000 euros de gains financiers, largement supérieurs aux frais de structure cumulés.

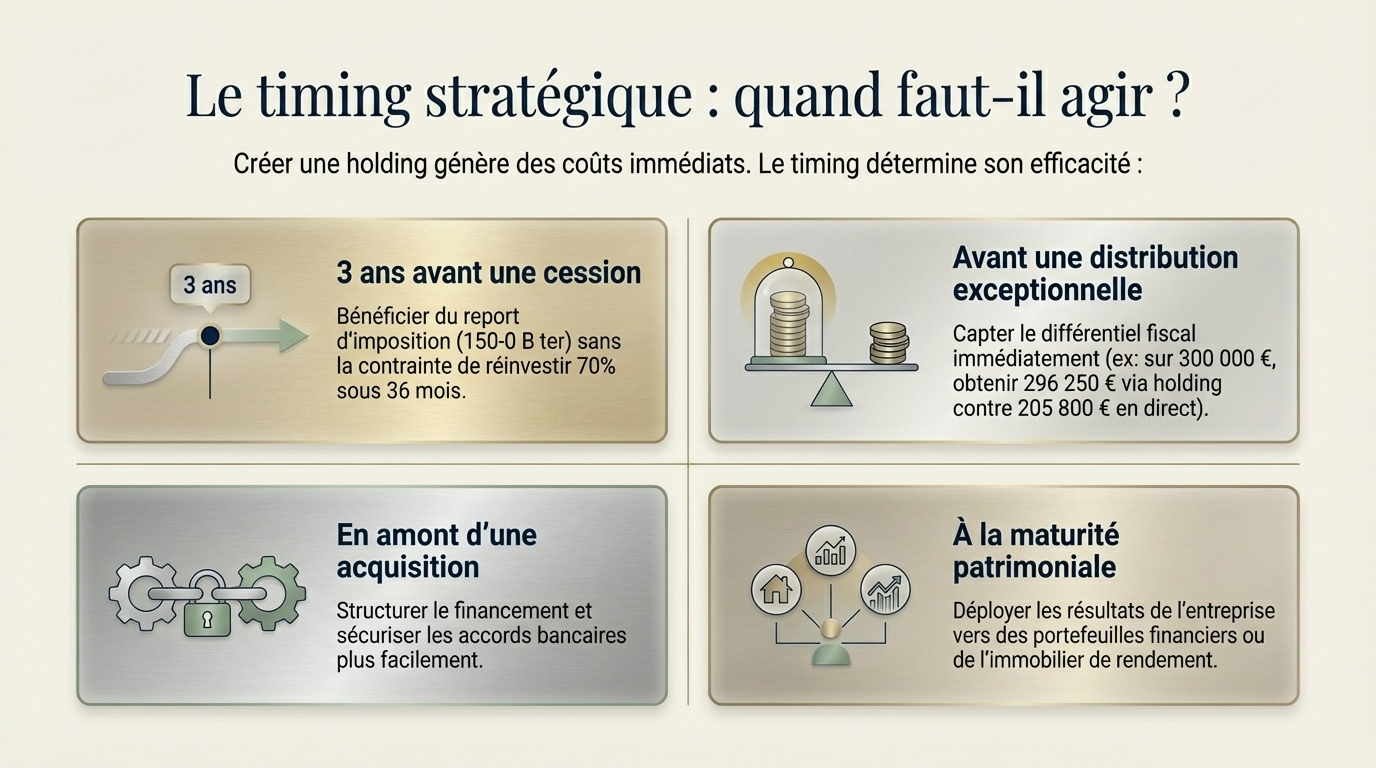

Timing optimal pour la création d’une holding

Le timing de création détermine l'efficacité économique de la structure. Cinq moments stratégiques se distinguent :

Trois ans minimum avant une cession d'entreprise : créer la holding au moins trois ans avant de céder votre société opérationnelle permet de bénéficier du report d'imposition (art. 150-0 B ter du CGI) dans les meilleures conditions, sans obligation de réinvestissement de 70% du produit de cession sous 36 mois. Ce délai transforme une contrainte fiscale en liberté patrimoniale totale.

Avant une distribution exceptionnelle : constituer la holding avant de distribuer des réserves accumulées permet de capter immédiatement le différentiel fiscal. Une distribution de 300 000 € génère 296 250 € nets dans la holding contre 205 800 € en perception directe, soit 90 450 € de capital supplémentaire dès la première opération.

En amont d'une acquisition : structurer la holding plusieurs mois avant un projet d'achat de société sécurise le montage financier et optimise la négociation bancaire. Les établissements financent plus facilement une holding déjà constituée.

Lors d'une maturité patrimoniale : le timing optimal survient lorsque vous êtes prêt à investir les résultats de l'entreprise dans un but patrimonial. Remontée des bénéfices pour investir dans le financier (portefeuille de valeurs mobilières) ou l'immobilier (immeuble de rapport, lot individuel, immobilier commercial), avec ou sans effet de levier bancaire.

À l'inverse, créer une holding sans visibilité sur les flux futurs ou sans projet d'investissement concret génère des coûts immédiats pour des bénéfices hypothétiques.

L'expertise de Rezult dans la structuration patrimoniale juridique et fiscale permet d'évaluer précisément le timing optimal selon votre situation et vos projets de développement.

Conclusion

La création d'une holding engage un projet de structuration patrimoniale juridique et fiscale qui mobilise simultanément plusieurs expertises : avocats pour les statuts et traités d'apport, experts-comptables pour la valorisation et la comptabilité, commissaires aux apports, conseils fiscaux pour le régime mère-fille et l'intégration. Cette multiplicité d'intervenants génère une charge mentale importante et des risques de désynchronisation.

Un Family Office comme Rezult coordonne l'ensemble des dimensions juridiques, fiscales et sociales, tout en orchestrant les différents professionnels pour garantir la cohérence du montage. Ce rôle de chef d'orchestre réduit votre charge mentale, sécurise chaque étape du projet, et vous permet de vous concentrer sur votre stratégie d'investissement plutôt que sur la gestion administrative de la création.

Prenez rendez-vous avec notre équipe pour évaluer la pertinence d'une holding dans votre situation et définir votre stratégie patrimoniale.

FAQ

Combien coûte la création d'une holding ?

La création d'une holding par apport de titres nécessite un investissement entre 5 000 et 10 000 euros incluant : rédaction des statuts, valorisation des titres à apporter, commissaire aux apports, traité d'apport, et formalités administratives.

À partir de quand une holding est rentable ?

La question est mal posée : une holding n'est pas rentable à partir d'un seuil, elle est pertinente si vous avez une stratégie d'investissement. La régularité des flux prime sur le volume. L'horizon minimum se situe entre 5 et 7 ans pour amortir les coûts et capitaliser sur les réinvestissements.

Quels sont les frais de fonctionnement d'une holding ?

Les frais annuels se situent entre 3 000 et 5 000 euros, incluant : comptabilité, formalités juridiques, frais bancaires, et éventuellement CFE selon l'activité. Une holding passive génère des coûts inférieurs à une holding animatrice facturant des prestations.

Anticipez votre avenir dès aujourd’hui

Prenez le contrôle de votre patrimoine avec Rezult.