Comprendre le régime mère-fille : un levier fiscal pour les holdings

Pour un dirigeant ayant structuré son patrimoine via une holding, la fiscalité des dividendes est une variable déterminante. Sans dispositif adapté, chaque remontée de bénéfices d'une filiale subit l'impôt sur les sociétés au taux de droit commun de 25 %.

Le régime mère-fille offre une alternative radicalement différente : en ramenant la base imposable à 5 % seulement des dividendes distribués, il abaisse le taux effectif d'imposition à 1,25 %.

Comprendre ses mécanismes, ses conditions d'éligibilité et ses possibilités de combinaison avec d'autres dispositifs constitue un prérequis indispensable à toute stratégie d'optimisation fiscale et de structuration patrimoniale durable d’une holding.

Le régime mère-fille expliqué simplement

Principe et fonctionnement du régime

Le régime mère-fille repose sur un mécanisme d'exonération quasi-totale des dividendes distribués par les filiales à une holding. Sans dispositif de faveur, ces dividendes mère-fille seraient intégrés au résultat imposable de la holding et soumis à l'’impôt sur les sociétés (IS) au taux normal de 25 %.

Le régime mère-fille, codifié aux articles 145 et 216 du CGI, neutralise cette imposition : la holding déduit de sa base imposable la quasi-totalité des dividendes reçus, à l'exception d'une quote-part frais et charges forfaitaire fixée à 5 % sur laquelle on appliquera l’IS au taux de 25%

Par exemple, sur 200 000 € de dividendes mère-fille reçus d'une filiale, seuls 10 000 € sont réintégrés au résultat imposable de la holding. L'IS calculé sur cette assiette réduite représente 2 500 €, contre 50 000 € en l'absence de ce régime de faveur, soit une économie de 47 500 €.

La fiscalité des dividendes reçus pas la holding passe ainsi d'un taux de 25 % à un taux effectif de 1,25 % soit 20 fois moins.

Le régime ne s'applique pas de plein droit : la holding mère-fille doit exercer une option annuelle, matérialisée par l'inscription des dividendes en ligne XA et de la quote-part en ligne 2A de la déclaration 2058-A.

L'option pour le régime mère-fille est :

- annuelle,

- s'applique à l'ensemble des dividendes reçus d'une même filiale,

- peut être exercée ou non filiale par filiale,

- s'applique aux dividendes perçus dès la première année de détention de la filiale à partir du moment où elle conserve 5 % du capital de la filiale pendant au moins 2 ans.

Conditions d'application et pièges à éviter

L'accès aux avantages du régime mère-fille est subordonné à des conditions mère-fille précises. Leur non-respect entraîne une remise en cause totale du régime, assortie d'intérêts de retard.

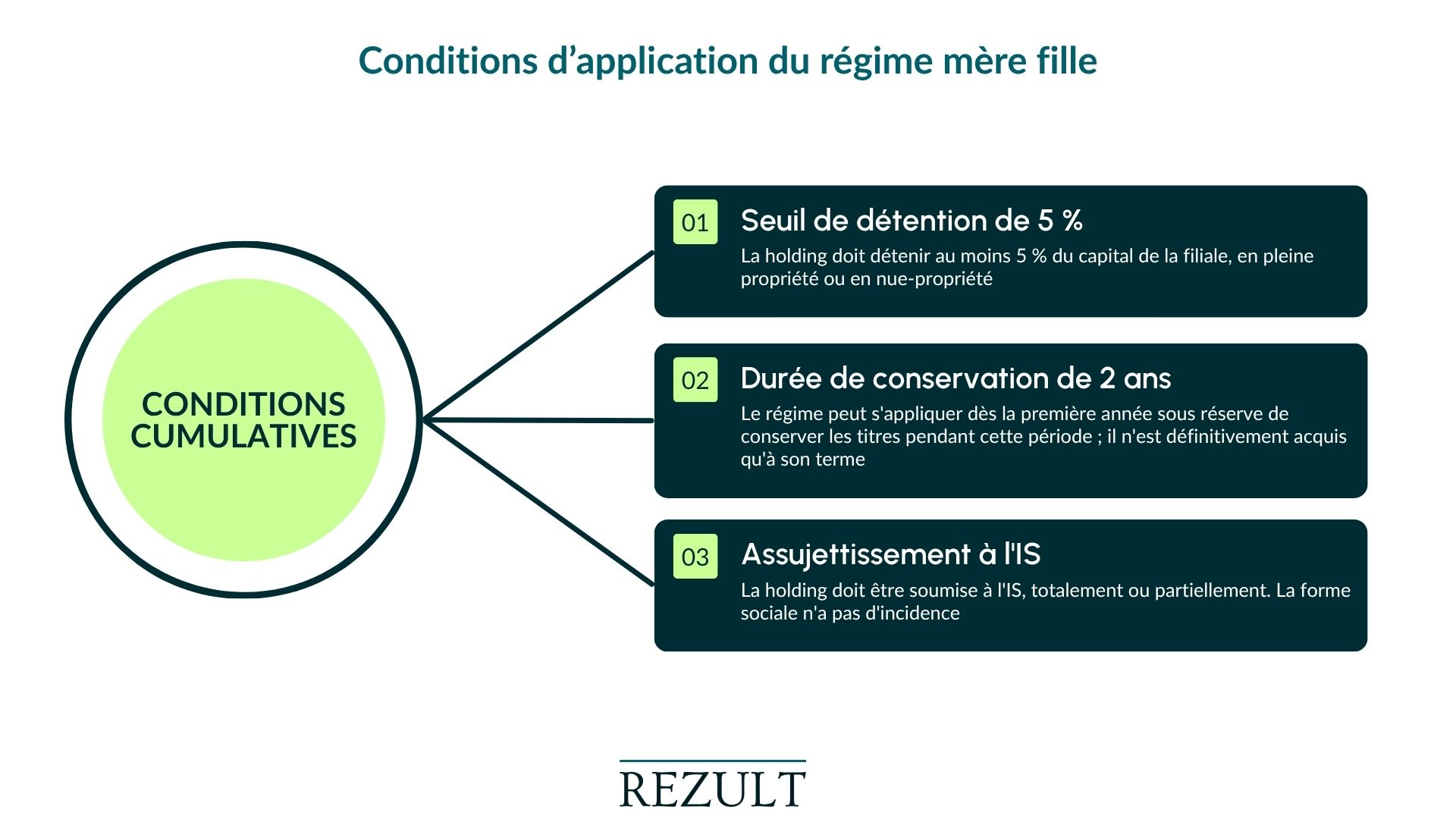

Trois conditions cumulatives sont requises :

- Seuil de détention de 5 % : la holding doit détenir au moins 5 % du capital de la filiale, en pleine propriété ou en nue-propriété. Les droits détenus en usufruit sont explicitement exclus (CE 23 mars 2012).

- Durée de conservation de 2 ans : le régime peut s'appliquer dès la première année sous réserve de conserver les titres pendant cette période ; il n'est définitivement acquis qu'à son terme (BOFIP BOI-IS-BASE-10-10-10-20, § 220).

- Assujettissement à l'IS : la holding doit être soumise à l'IS, totalement ou partiellement. La forme sociale n'a pas d'incidence : SA, SAS, SARL, société civile à l'IS sont toutes éligibles.

La holding peut donc bénéficier de ce régime dès l’année de sa création.

Le type de holding n’a également aucune incidence.

Que le holding soit :

- Animatrice,

- Passive,

- Familiale,

- Patrimoniale,

Toutes peuvent bénéficier du régime mère-fille si elles respectent les 3 conditions ci-dessus.

Le piège le plus courant concerne la cession anticipée des titres. En cas de cession avant les deux ans, la holding est tenue de déposer une déclaration rectificative dans les trois mois suivant la cession, d'acquitter l'IS sur les dividendes perçus comme si le régime n'avait jamais existé, majoré des intérêts de retard (BOI-IS-BASE-10-10-10-20, § 230).

Sur des montants significatifs, le surcoût peut atteindre plusieurs dizaines de milliers d'euros. Enfin, depuis le 1er janvier 2019, une clause anti-abus permet à l'administration de remettre en cause le régime lorsque la structure est mise en place principalement pour obtenir un avantage fiscal (BOI-IS-BASE-70). La documentation de la substance économique de chaque entité est donc primordial pour que la structuration puisse tenir..

Attention, tous les produits ne sont pas éligibles au régime mère- fille

Produits éligibles : (liste non exhaustive)

- les bénéfices,

- les distributions de réserves,

- le boni de liquidation,

- les avances, prêts ou acomptes consentis aux associés, lorsque les sommes correspondantes sont considérées comme des revenus distribués.

Produits non éligibles : (liste non exhaustive)

- les dividendes versés au titre de la détention de titres en usufruit,

- les produits déductibles du résultat de la filiale,

- les produits d’obligations,

- les jetons de présence qui rémunèrent des fonctions d'administrateur.

Impact fiscal et optimisation

Calcul des économies fiscales réalisées

Le calcul de l’économie d’IS pourrait se résumer dans la formule suivante :

IS économisé = dividendes reçus × 95 % × taux IS applicable

Sur une remontée annuelle de 400 000 € de dividendes depuis une filiale bénéficiaire :

- Sans régime : 400 000 € × 25 % = 100 000 € d'IS

- Avec le régime mère-fille : base = 400 000 € × 5 % = 20 000 € → IS = 5 000 €

- Économie annuelle constatée : 95 000 €

L'IS global 1,25 % contraste fortement avec les 31,4 % de flat tax (12,8 % de PFU + 18,6 % de prélèvements sociaux) auxquels serait soumis un associé personne physique percevant directement ces mêmes dividendes. Pour un dirigeant souhaitant conserver des liquidités dans sa structure en vue de réinvestir, la différence est significative sur un horizon de 5 à 10 ans.

Attention : La remontée des dividendes via le régime mère-fille n’est pas une exonération fiscale pour l’associé personne physique. Elle ne permet que de retarder le paiement de la fiscalité en vue d'investir.

Lorsque la holding distribuera les dividendes aux associés personnes physiques, ces dividendes seront soumis à la flat tax ou au taux en vigueur au jour de la distribution.

Toute stratégie visant à remonter des dividendes dans une holding dans le seul but de les encapsuler mais sans les réinvestir sera contre productif car les sommes ainsi stockées :

- pourraient être soumis à un impôt de distribution plus élevé en cas de changement législatif,

- supporteraient l’érosion monétaire liée à l’inflation,

- seraient réduites par les coûts annuels de fonctionnement de la holding.

Une holding est avant tout un outil de réinvestissement et non un outil pour éviter l’impôt.

Optimisation avec d'autres dispositifs fiscaux

Le régime mère-fille n'est pas un dispositif isolé. Sa combinaison avec d'autres mécanismes démultiplie son efficacité, en particulier dans les structures de taille significative.

La première articulation à envisager est celle avec le régime d'intégration fiscale.

Conditions relatives à la holding :

- la holding doit être soumise, de plein droit ou sur option, à l’IS,

- la holding doit être détenue à moins de 95 % par une personne morale soumise à l'IS,

- la holding doit détenir au moins 95 % du capital et droits de vote des filiales

- directement ou indirectement

- en pleine propriété

- de manière continue pendant toute la durée de l'exercice au titre duquel la holding a opté pour le régime de l'intégration fiscale.

Conditions relatives aux filiales :

- être soumises à l’IS en France

- avoir un exercice qui clôture à la même date que la holding

Le groupe peut opter pour l'intégration, qui ramène la quote-part de frais et charges de 5 % à seulement 1 %.

Cette quote-part est de surcroît déduite du résultat d'ensemble, aboutissant à une neutralisation quasi-totale de la double imposition. En pratique, les dividendes sont retranchés du résultat d'ensemble à hauteur de 99 %.

L'intégration fiscale offre en outre la possibilité de compenser les déficits de certaines filiales avec les bénéfices d'autres entités du groupe, un avantage décisif pour les structures en phase de développement.

Elle supporte toutefois un coût de fonctionnement comptable et fiscal plus élevé, ce qui requiert une analyse coût-bénéfice rigoureuse.

Le régime mère-fille s'articule également avec les stratégies de report de déficits, la constitution de provisions et le réinvestissement de la trésorerie accumulée dans de nouveaux actifs, constituant l'un des fondements de l'effet de levier de la holding.

Applications pratiques et stratégies

Structuration optimale des participations

La mise en place d'une architecture pensée pour maximiser les bénéfices du régime mère-fille suppose d'anticiper plusieurs paramètres dès la phase de conception.

Le premier levier est la gestion du seuil de 5 %. Ce seuil s'apprécie à la date de mise en paiement des dividendes, et non de façon continue. Pour les participations proches de ce seuil, une vigilance s'impose en cas d'exercice de stock-options ou d'augmentation de capital dilutif susceptible de faire temporairement passer la détention sous 5 %.

Le second levier est la cascade de participations : une holding de tête peut détenir des sous-holdings intermédiaires qui détiennent elles-mêmes des sociétés opérationnelles. Chaque étage peut bénéficier du régime mère-fille, permettant une remontée des bénéfices à très faible friction fiscale. Cette ingénierie de la fiscalité des participations suppose une coordination précise entre avocats fiscalistes, experts-comptables. C'est précisément le rôle du Family Office en tant que chef d'orchestre patrimonial.

Il sera également important de choisir le bon statut pour la holding en fonction des objectifs professionnels et personnels.

Gestion des revenus et redistribution

Une fois les dividendes remontés dans la holding sous le régime mère-fille, la question du réinvestissement devient crucial. La structure n'est pas une fin en soi : elle constitue un réservoir de trésorerie à déployer de manière optimisée, en fonction des objectifs du dirigeant.

Deux arbitrages principaux se posent.

Le premier est celui de la conservation vs redistribution : conserver les liquidités dans la holding pour les réinvestir (Private Equity, actions, obligations, immobilier, etc…) ou les remonter vers le dirigeant via distribution de dividendes.

Le second concerne le timing de redistribution : l'étalement des distributions au dirigeant sur plusieurs exercices d'éviter une fiscalité supplémentaire à partir d’un certains seuil rendant le contribuable éligible à la CEHR ou la CDHR, générant une optimisation fiscale du dirigeant sur la durée, à condition que la trajectoire soit anticipée et documentée.

La gestion des flux post-régime détermine en définitive l'efficacité globale de la stratégie.

Conclusion

Le régime mère-fille constitue l'un des piliers de l'optimisation fiscale d’une holding à l'IS. Sa capacité à diviser par 20 l'imposition des distributions reçues en fait un dispositif incontournable de réinvestissement, à condition d'en maîtriser les conditions, les délais et les articulations avec les autres mécanismes disponibles.

Sa puissance réelle ne se révèle pleinement que lorsqu'il s'inscrit dans une stratégie globale, cohérente et régulièrement révisée.

Chez Rezult, nous coordonnons l'ensemble des intervenants (avocats fiscalistes, experts-comptables, notaires) pour structurer et sécuriser la structuration de votre holding dans le cadre d'une vision patrimoniale d'ensemble.

Prenez rendez-vous avec notre équipe pour une analyse personnalisée de votre situation et mettre en place une structuration patrimoniale adaptée.

FAQ

Comment fonctionne le régime mère-fille ?

La holding exonère d'IS les dividendes reçus de ses filiales, à l'exception d'une quote-part forfaitaire de 5 % réintégrée au résultat imposable. Le taux effectif d'IS descend à 1,25 %.

Quelles conditions pour le régime mère-fille ?

Trois conditions cumulatives : détention d'au moins 5 % du capital de la filiale, en pleine propriété ou nue-propriété, pendant au moins 2 ans, par une holding soumise à l'IS.

Combien économiser avec le régime mère-fille ?

Sur 400 000 € de dividendes reçus, l'économie d'IS est de 95 000 € par an (100 000 € sans le régime contre 5 000 € avec, au taux de 25 %).

Anticipez votre avenir dès aujourd’hui

Prenez le contrôle de votre patrimoine avec Rezult.