Holding patrimoniale : un levier pour structurer vos actifs

Vous dirigez une entreprise, vous détenez de l'immobilier, vous avez constitué une épargne financière et vous commencez à envisager la transmission de votre patrimoine. Mais l'ensemble forme un agrégat difficile à piloter : chaque actif obéit à ses propres règles fiscales, chaque décision mobilise des intervenants distincts, et la vision globale se dilue dans la gestion du quotidien.

La holding est au cœur d'une stratégie de structuration patrimoniale efficace. En centralisant la détention de vos actifs au sein d'une structure unique soumise à l'impôt sur les sociétés, elle transforme la dispersion en cohérence, optimise la fiscalité des flux et prépare la transmission dans des conditions maîtrisées.

Cet article examine les fondements de la holding patrimoniale, ses avantages concrets, les modalités de gestion des actifs par la holding, et les enjeux de gouvernance et de transmission qui en font un outil patrimonial à part entière.

La holding patrimoniale, architecte de votre patrimoine

Qu'est-ce qu'une holding patrimoniale et quand la choisir ?

La holding patrimoniale appartient à la catégorie des holdings passives : elle a pour vocation exclusive la détention et la gestion de ses participations financières, sans animer ni orienter la politique des sociétés qu'elle détient. Cette distinction est fondamentale, car elle la différencie de la holding animatrice, qui participe activement à la conduite stratégique de ses filiales.

En principe, les holdings passives ne bénéficient pas des régimes de faveurs commes les holdings animatrices car elles n’exercent pas d’activité opérationnelle éligible.

Cependant, certains régimes peuvent s’appliquer aux holdings passives sous conditions.

Sur le plan juridique, la holding patrimoniale n'est pas une forme sociale définie : elle peut indifféremment prendre la forme d'une SAS, d'une SARL ou d'une société civile à l'IS. Le choix de la forme sociale obéit à des critères précis, notamment la souplesse statutaire, le régime social du dirigeant et les conditions de cession des titres.

Les cessions d'actions de SAS sont ainsi taxées à 0,1 % du prix de cession, contre 3 % (après abattement) pour les parts de SARL ou de société civile (CGI art. 726). Pour bien choisir le statut juridique adapté à votre situation, une analyse préalable s'impose.

La pertinence de cette structure devient évidente dès lors que le dirigeant cumule des participations dans sa société d'exploitation, un patrimoine immobilier et des actifs financiers. Cette configuration, fréquente chez les dirigeants de PME et d'ETI ayant généré de la valeur sur plusieurs années, justifie de repenser l'architecture globale plutôt que de gérer chaque enveloppe de façon isolée. Avant de vous engager, il est utile d'évaluer les coûts et bénéfices de la création d'une telle structure.

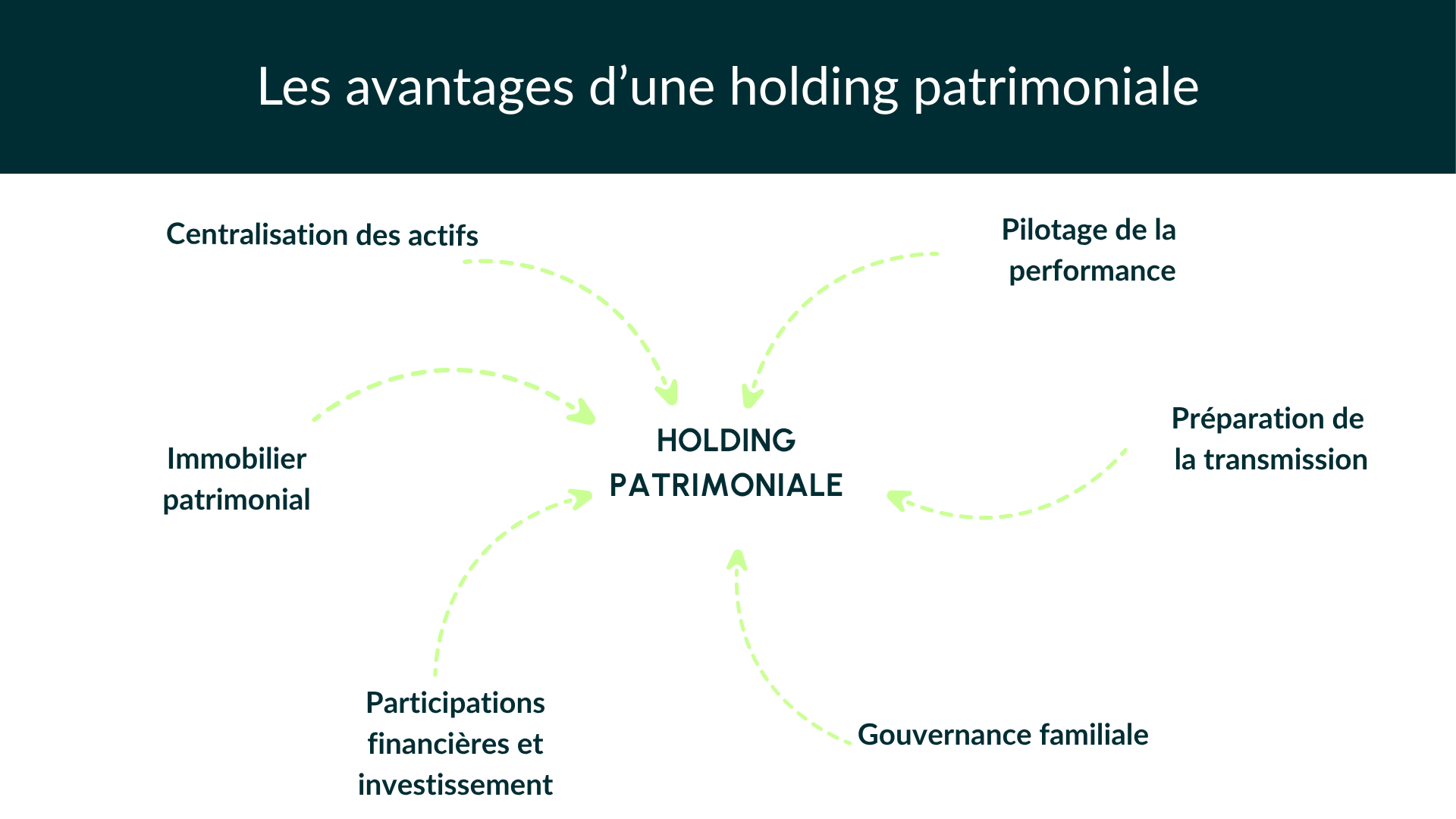

Avantages de la centralisation avec une holding patrimoniale

Le premier avantage de la centralisation patrimoniale via une holding à l'IS est fiscal.

Lorsque les filiales remontent des dividendes, le régime mère-fille s'applique sous conditions : seule une quote-part de frais et charges égale à 5 % des dividendes perçus est réintégrée au résultat imposable (CGI art. 216).

En pratique, 95 % des dividendes circulent en quasi-franchise d'IS, contre une taxation de 31,4 % (Flat Tax : PFU 12,8 % et prélèvements sociaux 18,6 %) en cas de perception directe par le dirigeant.

Il s'agit d'un différé d'imposition, non d'une exonération définitive : la fiscalité personnelle sera appelée au moment où les sommes seront effectivement appréhendées, au taux en vigueur au jour de la distribution.

La holding offre également un avantage juridique structurant : il est possible de contrôler une filiale sans en être majoritaire en direct, à condition d'être majoritaire dans la holding. Ce mécanisme de dissociation entre la propriété économique et le pouvoir décisionnel prend toute son importance dans une perspective de gouvernance intergénérationnelle ou de transmission progressive.

Les conventions de trésorerie intragroupe, autorisées entre sociétés liées (CMF art. L.511-7), complètent le dispositif en permettant de mutualiser les liquidités à l'échelle de la structure.

La holding patrimoniale réduit ainsi la fragmentation des décisions et crée une capacité de pilotage global impossible à atteindre actif par actif.

Structuration et optimisation des différents actifs avec une holding patrimoniale

Immobilier patrimonial

L'intégration de l'immobilier au sein d'une holding patrimoniale modifie profondément la nature de la détention. Les revenus locatifs remontent au niveau de la holding à l'IS, où ils sont soumis :

- au taux réduit de 15 % sur les 42 500 premiers euros de bénéfice

- à 25 % au-delà.

Pour un dirigeant fortement imposé à l'IR dans la catégorie des revenus fonciers, l'écart de fiscalité peut être significatif.

Lorsque la holding cède un bien immobilier avec une plus-value, celle-ci est taxée à l'IS au sein de la structure. Le produit de cession, net d’IS, peut alors être immédiatement réaffecté à un autre investissement sans qu'il soit nécessaire de le distribuer aux associés, ce qui évite une double imposition.

Ce mécanisme de réinvestissement interne est l'un des leviers fondamentaux de la gestion des actifs détenus par une holding : les capitaux travaillent davantage, car ils ne subissent que le frottement fiscal de l’IS.

Un point de vigilance s'impose cependant : dans le cadre d'une holding patrimoniale passive, la détention directe d'immeubles peut nuire à l'éligibilité aux régimes de faveur si la holding cherche parallèlement à se qualifier comme animatrice.

Participations financières et investissements

La holding patrimoniale est un véhicule de choix pour accumuler et redéployer des capitaux issus des filiales opérationnelles. Lorsqu'un dirigeant apporte les titres de sa société à une holding, une plus-value imposable est placée :

- en report d'imposition si l'apporteur contrôle la holding (CGI art. 150-0 B ter)

- ou en sursis d’imposition si la holding n’est pas contrôlée par l’apporteur (CGI art. 150-0 B).

Dans les deux cas, lorsque la holding cédera les titres d’une filiale, elle disposera du produit de cession brut d'imposition pour réinvestir, ce qui démultiplie la capacité d’investissement.

Pour les participations significatives (détention d'au moins 5 % du capital d'une filiale depuis plus de 2 ans), le régime de cession de titres de participation exonère quasi-totalement la plus-value, à l'exception d'une quote-part de frais et charges de 12 % (CGI art. 219 I a quinquies) taxée à l’IS soit une imposition globale de 3% au lieu de 25%.

Prenons un exemple :

Un dirigeant apporte les titres de sa société opérationnelle à une holding. Au moment de l’apport, les titres sont valorisés 3M d’€.

Une première plus-value (à titre personnelle) sera mise en report d’imposition en vertu de l’art 150-0 b ter du CGI.

5 ans après, la holding cède la société opérationnelle pour une valeur de 10M d’€.

La holding a donc réalisé une plus de 7M d’€ taxable à l’IS.

En vertu du régime des titres de participation, seule une quote-part de 12% sera taxée à l’IS soit 840 000 € x 25% = 210 000 € d’IS (contre 1,75 M € d’IS sans application de ce régime).

Le report d’imposition de 3M d’€ est quant à lui maintenu.

La holding dispose donc de 10M - 210k soit 9,79 M d’€ de liquidités disponibles.

La holding peut ainsi constituer, au fil des arbitrages, un portefeuille d'actifs diversifié (private equity, immobilier, obligations, participations minoritaires) dont la gestion fiscale est mutualisée et optimisée à l'échelle de la structure.

Gestion et gouvernance patrimoniale

Organisation de la gestion centralisée

La mise en place d'une holding patrimoniale ne se limite pas à un montage juridique et fiscal : elle nécessite de repenser l'organisation de la gouvernance.

La holding est une personne morale à part entière, avec ses obligations comptables, ses assemblées générales, ses déclarations fiscales et ses conventions intragroupe. Sous-estimer cette charge administrative est l'une des erreurs les plus courantes.

La holding doit formaliser ses relations avec ses filiales : conventions de prestations de services, conventions de trésorerie, convention d'animation le cas échéant. Ces documents sont à la fois des outils de pilotage et des garanties en cas de contrôle fiscal. Une rédaction approximative ou une absence de contrepartie réelle expose à des risques de requalification aux conséquences potentiellement lourdes.

L'organisation du patrimoine autour d'une holding permet en revanche de consolider le reporting financier du groupe, de suivre l'allocation d'actifs de façon transverse et de prendre des décisions d'investissement éclairées. C'est à cette condition que la centralisation tient sa promesse d'efficacité.

Pilotage de la performance globale

Une holding patrimoniale performante ne se contente pas de détenir des actifs : elle les pilote. Cela suppose de définir une stratégie d'allocation entre les différentes classes d'actifs (parts de filiales opérationnelles, immobilier, participations financières, trésorerie), de mesurer la performance de chaque poche et d'arbitrer en fonction des cycles économiques et des objectifs de long terme.

Il est primordial de mettre en place des indicateurs de performance consolidés :

- TRI (Taux de Rentabilité Interne)

- taux d'endettement global

- flux de trésorerie disponibles

- fiscalité effective du groupe

Ces indicateurs permettent au dirigeant d'avoir une vision en temps réel de l'état de son patrimoine. Ce niveau de pilotage du patrimoine, difficile à atteindre en détention directe, est l'un des avantages de la holding.

Il convient d'associer à ce dispositif les bons intervenants : expert-comptable pour la consolidation, conseil juridique pour les conventions, et société de gestion pour l'allocation d’actifs. C'est dans cette coordination pluridisciplinaire que réside une grande part de la valeur ajoutée d'un Family Office qui détermine la stratégie, identifie les angles morts et assure la fonction de chef d'orchestre.

Transmission et pérennité patrimoniale

Préparer la transmission avec une holding patrimoniale

L'un des atouts les plus puissants de la holding dans une perspective de transmission du patrimoine est sa capacité à centraliser plusieurs types d’actifs et de les transmettre de manière unique car ce sont les titres de la holding qui seront transmis.

Transmettre des titres est techniquement plus simple que de transmettre simultanément une entreprise, un portefeuille immobilier et des actifs financiers, chacun soumis à des règles distinctes.

Le démembrement de propriété appliqué aux titres de la holding est un outil particulièrement adapté à la transmission progressive. En donnant la nue-propriété des titres à ses enfants tout en conservant l'usufruit, seule la valeur de la nue-propriété sera soumise aux droits de donation. La valorisation de la nue-propriété va dépendre de l’âge de l'usufruitier.

Par exemple, si l’usufruitier a entre 51 et 60 ans, la nue-propriété est valorisée à 50% de la pleine propriété.

L’usufruitier peut conserver les dividendes de la holding et les droits de vote selon les dispositions statutaires retenues.

Il convient de noter que la holding patrimoniale (passive) n'est pas éligible de plein droit à l'exonération Dutreil (CGI art. 787 B), car elle n’a pas d’activité opérationnelle. En revanche, si la holding développe une réelle activité d'animation de ses filiales, elle peut se qualifier en holding animatrice et accéder à une exonération de 75 % des droits de mutation.

La holding familiale, combinant détention patrimoniale et animation, constitue à cet égard une architecture particulièrement adaptée pour les familles dirigeantes souhaitant transmettre dans des conditions optimisées.

La holding patrimoniale peut cependant sous certaines conditions être éligible au Dutreil.

Évolution et adaptation de la structure

La holding patrimoniale n'est pas une structure figée : elle doit évoluer en fonction des changements de situation du dirigeant (cessions d'actifs, entrée de nouveaux associés, évolution de la situation familiale, départ en retraite). Sa souplesse est précisément l'un de ses atouts : intégration de nouveaux actifs, restructurations intragroupe, apports complémentaires peuvent être réalisés tout au long de la vie de la structure.

Certaines évolutions ont des conséquences fiscales significatives qu'il convient d'anticiper avec soin.

À l'inverse, des opérations de réorganisation bénéficient de régimes de neutralité fiscale qui permettent d'adapter la structure sans coût fiscal immédiat.

La longévité d'une holding patrimoniale efficace repose sur la qualité de son suivi dans le temps : révision régulière de l'allocation d'actifs, mise à jour des conventions intragroupe et adaptation aux évolutions législatives.

C'est un projet patrimonial de long terme qui gagne à être piloté par un interlocuteur unique coordinateur de l'ensemble des dimensions juridiques, fiscales et financières.

Vous dirigez une entreprise, vous détenez de l'immobilier, vous avez

Conclusion

La holding patrimoniale est bien plus qu'une enveloppe de détention : c'est un outil de pilotage global qui transforme un patrimoine dispersé en architecture cohérente, fiscalement optimisée et transmissible dans les meilleures conditions. Sa mise en place et son suivi dans le temps exigent cependant une coordination rigoureuse entre les dimensions juridiques, fiscales, sociales, financières et immobilières.

C'est précisément le rôle d'un Family Office : coordonner l'ensemble des intervenants (notaire, avocat fiscaliste, expert-comptable, sociétés de gestion) et assurer la continuité du projet patrimonial dans la durée. Monter une structuration patrimoniale, juridique et fiscale est un chantier à multiples facettes. Avoir un chef d'orchestre dédié vous libère de la charge mentale et vous garantit la cohérence d'ensemble.

Vous souhaitez structurer votre patrimoine avec méthode ?

Prenez RDV avec notre équipe pour une analyse sur mesure de votre situation et la définition d'une stratégie adaptée à vos objectifs.

FAQ

Comment structurer son patrimoine avec une holding patrimoniale ?

La holding patrimoniale centralise la détention de vos actifs (participations, immobilier, financier) au sein d'une structure unique soumise à l'IS. Elle optimise la fiscalité des flux intragroupe, facilite les arbitrages et prépare la transmission de façon cohérente.

Quels actifs peut-on mettre dans une holding patrimoniale ?

La holding patrimoniale centralise la détention de vos actifs (participations, immobilier, financier) au sein d'une structure unique soumise à l'IS. Elle optimise la fiscalité des flux intragroupe, facilite les arbitrages et prépare la transmission de façon cohérente.

Quels sont les avantages fiscaux d'une holding patrimoniale ?

Le principal avantage est le régime mère-fille : seuls 5 % des dividendes reçus des filiales sont imposables à l'IS (CGI art. 216). La plus-value sur cession de titres de participation détenus depuis plus de 2 ans bénéficie par ailleurs d'une exonération quasi-totale (niche Copé, CGI art. 219 I a quinquies).

Anticipez votre avenir dès aujourd’hui

Prenez le contrôle de votre patrimoine avec Rezult.