Les avantages d'un pacte Dutreil dans le cadre d'une cession

Transmettre ou céder une entreprise peut coûter plusieurs millions d'euros en droits de succession ou en fiscalité sur les plus-values sans optimisation fiscale. Le pacte Dutreil réduit, précédé d’une cession, peut réduire considérablement cette charge fiscale. Ce dispositif transforme radicalement le coût fiscal de la transmission d'entreprise, et son articulation avec une cession d'entreprise mérite une attention particulière.

Cet article détaille le mécanisme du pacte Dutreil, ses différentes formes (sur titres, entreprise individuelle, Family Buy-Out), les conditions strictes d'éligibilité, les calculs d'optimisation fiscale et les étapes de mise en œuvre.

Vous comprendrez pourquoi le pacte Dutreil avant une cession purge la plus-value latente et réduit fortement la fiscalité, sécurisant ainsi la valorisation de votre patrimoine professionnel.

Qu'est-ce que le pacte Dutreil et pourquoi est-il si avantageux ?

Principe et mécanisme du pacte Dutreil

Le pacte Dutreil, codifié à l'article 787 B et 787 C du Code général des impôts, est un mécanisme permettant d'obtenir un abattement de 75% sur la valeur des titres pour le calcul des droits de mutation à titre gratuit (DMTG). Ce dispositif, instauré par l'article 11 de la loi de finances pour 2000 et renforcé par la loi Dutreil du 1er août 2003, repose sur un principe simple mais puissant : faciliter et encourager la transmission d'entreprise (et non la cession) en allégeant la fiscalité.

Souvent prévu pour transmettre dans un cadre familial, le pacte Dutreil peut aussi être utilisé pour transmettre à un tiers, comme un salarié par exemple.

Le pacte Dutreil fonctionne aussi bien dans le cadre des transmissions par donation ou par décès. Les donations peuvent être en pleine propriété, en usufruit ou en nue-propriété.

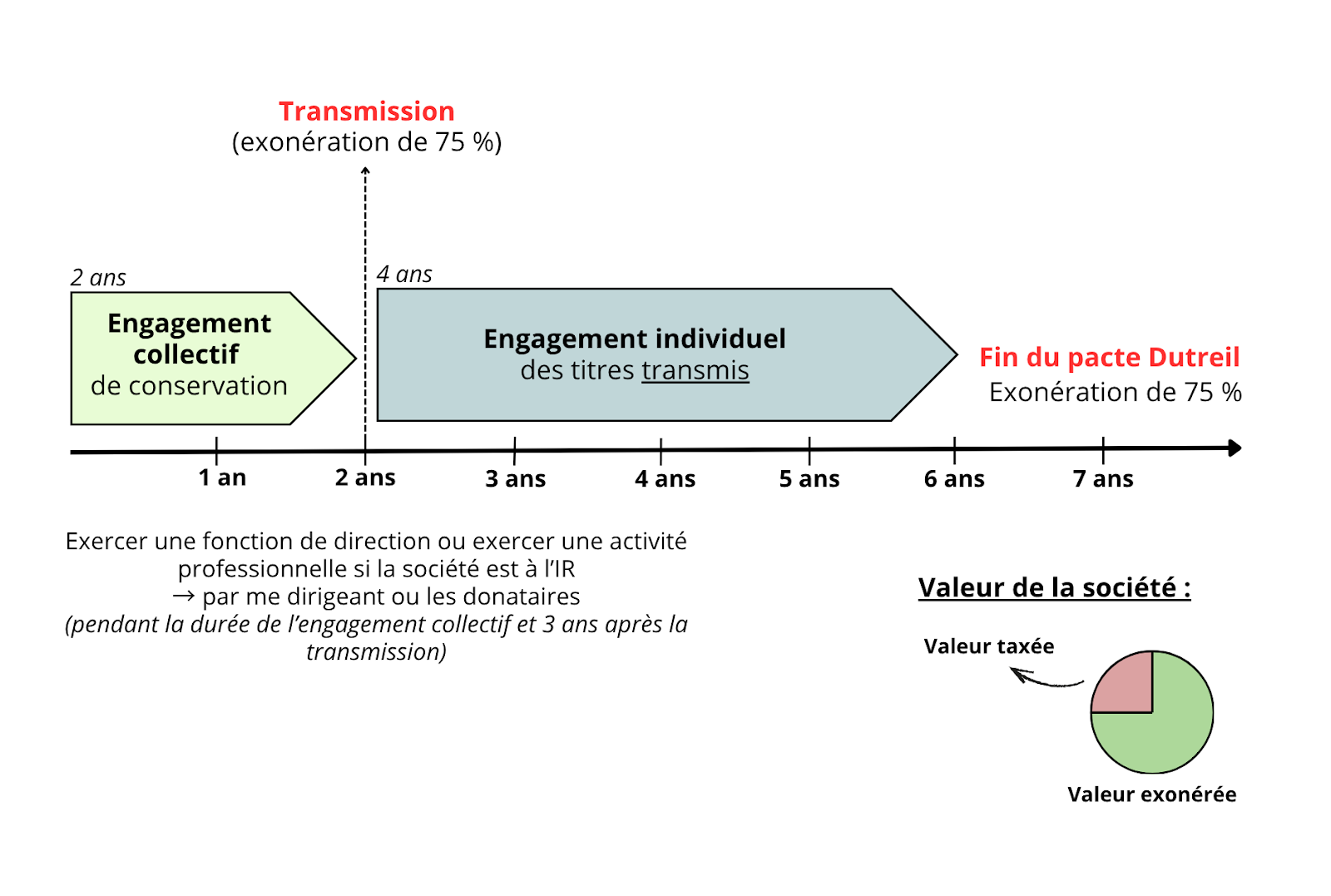

Le mécanisme fonctionne selon une architecture en deux phases distinctes :

- un engagement collectif de conservation d'une durée minimale de deux ans doit être souscrit par les associés détenant au moins 17% des droits financiers et 34% des droits de vote pour les sociétés non cotées. Cette phase peut être occultée dans le cas d'un engagement réputé acquis.

- Lors de la transmission effective, chaque bénéficiaire doit souscrire un engagement individuel de conservation pour une durée de six années supplémentaires, assurant ainsi la continuité de l'engagement sur six ans au total.

Fiscalement, le pacte Dutreil octroie un abattement de 75% sur les valeurs des titres transmis qui seront soumis aux DMTG (art 777 du CGI). De plus, en cas de donation en pleine propriété avant les 70 ans du donateur, les DMTG bénéficieront d'une réduction de 50%.

Exemple concret : Valeur des titres transmis à un enfant : 10 millions d'euros.

Assiette de calcul pour calculer les DMTG : 2,5 M €

DMTG avant réduction : 842 394 €

DMTG après réduction : 421 197 €.

Calcul des DMTG sans pacte Dutreil : 4 217 394 €.

Soit une économie de 3 796 197 €.

Dans cet exemple, le pacte Dutreil a divisé par dix la fiscalité de transmission en combinant l'abattement de 75% et la réduction de 50%, transformant l'engagement familial en avantage fiscal considérable.

Les différents types de pacte Dutreil

Le dispositif Dutreil se décline en plusieurs variantes selon la nature des actifs transmis et les configurations familiales Le pacte Dutreil sur titres (787 B du CGI) s'applique aux parts sociales ou actions de sociétés opérationnelles ou de holdings. Cette forme concerne la majorité des transmissions d'entreprises structurées en société.

Le pacte sur entreprise individuelle (787 C du CGI) vise spécifiquement les entreprises individuelles et porte sur l'ensemble des biens affectés à l'activité professionnelle. Le pacte Dutreil fonctionne pour les transmissions par donation, qui peuvent intervenir selon trois modalités : en pleine propriété, en nue-propriété avec réserve d'usufruit ou plus rarement en usufruit.

La transmission peut également s'opérer par décès (succession). Lorsqu'aucun engagement n'était en cours au moment du décès, les héritiers peuvent mettre en place un Dutreil post-mortem dans les six mois suivant le décès, permettant ainsi de bénéficier du dispositif même en l'absence d'anticipation.

Le pacte peut porter directement sur les titres de la société opérationnelle. Il peut également s'appliquer aux titres d'une holding, sous réserve de vérifier son caractère animateur. Une holding animatrice est définie comme une société qui détient des titres de participation dans d'autres sociétés, qui les contrôle, qui participe activement à la politique du groupe, et qui rend divers services à ses filiales.

Lorsque plusieurs enfants héritent ou reçoivent des titres en donation, tous ne souhaitent pas nécessairement reprendre l'entreprise. Deux configurations se présentent :

- Si tous les donataires reprennent l'entreprise ensemble, la mise en œuvre du pacte Dutreil ne présente aucune difficulté particulière. Chacun prend l'engagement individuel de conservation et peut participer à la gouvernance.

- Si un seul donataire souhaite reprendre les rênes, la solution du Family Buy-Out (FBO) s'impose. Le repreneur effectif reçoit les titres dans le cadre d'une donation-partage et verse une soulte aux autres bénéficiaires pour compenser la valeur.

Cette soulte est prise en charge par une holding de reprise créée à cet effet, qui emprunte auprès d’une banque pour financer la soulte et remboursera progressivement la dette grâce aux dividendes versés par la société opérationnelle. Dans cette configuration, l'exonération Dutreil bénéficie à tous les donataires (calculée sur les attributions théoriques), mais seul le bénéficiaire effectif des titres doit prendre l'engagement individuel de conservation.

Cette structuration via un FBO présente un double avantage : elle permet d'égaliser la transmission entre les enfants tout en bénéficiant de l'optimisation fiscale du pacte Dutreil, et elle évite au repreneur de devoir financer personnellement le rachat des parts de ses cohéritiers.

Conditions d'éligibilité et critères de mise en œuvre

Critères d'éligibilité de l'entreprise et des bénéficiaires

Activité opérationnelle requise : La société doit exercer une activité industrielle, commerciale, artisanale, libérale ou agricole. Sont expressément exclues les activités de gestion de patrimoine, la location nue ou meublée, la location équipée et la location-gérance. Cette condition doit être respectée pendant toute la durée des engagements.

Seuils de détention : Le dirigeant doit détenir, seul ou avec d'autres signataires :

- 17% des droits financiers et 34% des droits de vote (sociétés non cotées)

- 10% des droits financiers et 20% des droits de vote (sociétés cotées)

Qualification des holdings : Une holding animatrice doit participer activement à la politique de son groupe et rendre des services spécifiques à ses filiales. Les holdings passives peuvent bénéficier du dispositif indirectement, avec maximum deux niveaux d'interposition.

Bénéficiaires éligibles : les personnes physiques, avec ou sans lien de parenté avec le donateur, sans conditions d’âge.

Engagements et contraintes du pacte

Phase 1 - Engagement collectif (2 ans) :

Le dirigeant doit souscrire un engagement de conservation par acte authentique ou sous seing privé enregistré.

Alternative : l'engagement réputé acquis dispense de cette formalité si les conditions de détention et d'exercice sont remplies depuis deux ans. La donation doit intervenir pendant cette période.

Phase 2 - Engagement individuel (6 ans) :

Chaque bénéficiaire s'engage à conserver les titres pendant six ans après la transmission. Cet engagement doit être formalisé dans l'acte de donation ou la déclaration de succession.

Exceptions autorisées :

- Donation aux descendants directs

- Apport à une holding de reprise (sous conditions strictes)

- Décès du bénéficiaire

Obligation d'exercice opérationnel :

Un signataire ou bénéficiaire doit exercer une activité professionnelle principale (IR) ou une fonction de direction (IS) : gérant, président, directeur général, membre du directoire. Cette obligation s'applique pendant l'engagement collectif et 3 ans après transmission. Différence majeure : pour un pacte écrit, le donateur peut diriger seul après transmission. Pour un engagement réputé acquis, un bénéficiaire doit obligatoirement exercer la fonction.

Vigilance sur les formalités :

La dénonciation de l'engagement collectif auprès de l'administration fiscale est impérative pour déclencher l'engagement individuel. Sans cette démarche, l'engagement se prolonge indéfiniment. Une attestation de respect des conditions doit être adressée dans les trois mois suivant la fin de l'engagement individuel.

Sanctions : Toute rupture entraîne le paiement des droits, majorés d'intérêts de retard (0,20% par mois) et d'une pénalité de 40% en cas de manquement délibéré.

Optimisation fiscale et gains financiers

Calcul des économies fiscales réalisées

Méthodologie de calcul : La première étape consiste à évaluer la valeur des titres qui seront transmis. En cas de transmission en pleine propriété, c’est la valeur vénale des titres qui sera retenue. En cas de transmission en nue-propriété, on utilisera le barème fiscal de l’article 669 du CGI.

Une fois la valeur transmise connue, un abattement de 75% sera appliqué. Viendra ensuite le calcul des DMTG qui diffèrent selon le lien de parenté entre le donateur et le donataire.

Exemple d’une transmission en nue-propriété : Prenons une entreprise familiale valorisée 10 M € transmise à deux enfants (5 M€ chacun).

Le dirigeant donne la nue-propriété des titres, se réservant l’usufruit.

Il a 59 ans. Selon le barème fiscal, la valeur de la nue-propriété (NP) est de 50% de la pleine propriété.

Chaque enfant va donc recevoir :

- 50% en NP pour une valeur de 2,5M € chacun

- Abattement DUTREIL pour calculer les droits : 75%

- Abattement transmission en ligne directe : 100 000 €

- Part taxable pour chaque enfant après abattement : 525 000 €

DMTG pour chaque enfant : 103 194 €. Soit un coût de transmission total de 206 389 €, soit un taux d’imposition total de 2.06% Coût d’une transmission en nue-propriété sans pacte Dutreil : 1 684 789 €

Optimisation supplémentaire par donation avant 70 ans : Si la transmission s'effectue par donation en pleine propriété avant les 70 ans du donateur, les droits bénéficient d'une réduction supplémentaire de 50%.

Articulation avec les autres dispositifs fiscaux

Cumul avec les abattements personnels : Le pacte Dutreil se combine naturellement avec l'abattement applicable aux donations et successions en fonction du lien de parenté avec le donateur , renouvelable tous les 15 ans. Une personne en situation de handicap peut également bénéficier d’un abattement supplémentaire de 159 325 €.

Enfin, en cas de donation, un salarié d’une entreprise peut bénéficier d’un abattement de 500 000 €.

Stratégie de donations progressives : Une approche optimale consiste à transmettre l'entreprise par donations successives espacées de 15 ans.

Le dirigeant de 50 ans peut ainsi effectuer une première donation en nue-propriété, puis une seconde donation 15 ans plus tard, bénéficiant à chaque fois du pacte Dutreil et des abattements personnels renouvelés.

Démembrement de propriété : L'articulation du pacte Dutreil avec le démembrement amplifie l'optimisation. La donation de la nue-propriété permet au donateur de conserver l'usufruit tout en réduisant l'assiette taxable grâce au barème fiscal de l'usufruit . L'abattement Dutreil s'applique ensuite sur la valeur de la nue-propriété. A l’extinction de l’usufruit, aucun impôt n'est dû.

Purge de la plus-value : La donation des titres purges la plus-value latente sur les titres transmis aux donataires.

Exemple : un dirigeant a créé une entreprise valant 10. Au moment de la transmission à ses enfants, la valeur de la société est de 100. La plus-value latente de 90 est donc purgée.

Si les donataires cèdent les titres à une valeur 120, ils paieront un impôt sur une plus-value de 20. Attention : en cas de donation en nue-propriété, seule la plus-value de la nue-propriété est purgée. Celle de l’usufruit demeure (sauf à l’extinction de celui-ci)

La donation via un pacte Dutreil avant la cession ultérieure de l’entreprise est un dispositif particulièrement intéressant d’un point de vue fiscal mais nécessite une anticipation d’au moins 6 ans.

Mise en pratique et gestion du pacte

Étapes de mise en place et formalités

Vérification préalable : Avant toute démarche, vérifier l'éligibilité de la société (activité opérationnelle), les seuils de détention requis (17% droits financiers, 34% droits de vote) et l'exercice effectif d'une fonction de direction ou de l'activité professionnelle principale depuis au moins 2 ans pour un réputé acquis.

Évaluation de la société : Pour les sociétés non cotées, combiner plusieurs méthodes d'évaluation (valeur mathématique et valeur de productivité) ou retenir la valeur des transactions comparables récentes. Cette évaluation détermine l'assiette taxable et les économies fiscales potentielles.

Rédaction et enregistrement du pacte :

- Pacte écrit : Acte authentique (notaire) ou sous seing privé, enregistré dans le délai d'un mois suivant la signature

- Réputé acquis : Dispense de rédaction si les conditions de détention et d'exercice sont remplies depuis 2 ans, permettant d'économiser la phase d'engagement collectif

Formalisation de la transmission : Pour les donations de parts de SARL, SNC ou sociétés civiles, l'acte notarié est obligatoire (émoluments : 1,20% de la valeur + 600€ TTC). Les actions de SAS ou SA peuvent être transmises par don manuel (formulaire 2735). L'engagement individuel de conservation doit impérativement figurer dans l'acte de donation ou la déclaration de succession.

Obligation d'exercice opérationnel (3 ans) : L'un des bénéficiaires ou l'un des signataires doit exercer son activité professionnelle principale (société IR) ou une fonction de direction (société IS : gérant SARL, président SAS/SA, directeur général, membre du directoire) pendant 3 ans après la transmission.

- Pacte écrit : Le donateur peut continuer à diriger seul la société après transmission

- Réputé acquis : Un bénéficiaire doit obligatoirement exercer la fonction, seul ou en co-direction avec le donateur

Dénonciation de l'engagement collectif : Étape critique souvent négligée. Sans dénonciation auprès de l'administration fiscale (par LRAR recommandé), l'engagement collectif se prolonge indéfiniment et l'engagement individuel de 6 ans ne démarre jamais.

Attestation finale : Dans les 3 mois suivant la fin de l'engagement individuel, chaque bénéficiaire doit adresser une attestation certifiant le respect de l'ensemble des conditions (conservation, exercice des fonctions).

Gestion des évolutions et sorties du pacte

Opérations autorisées pendant l'engagement individuel :

- Donation des titres aux descendants directs (enfants, petits-enfants) qui poursuivent l'engagement jusqu'à son terme

- Apport à une holding de reprise (FBO) si les bénéficiaires détiennent 75% du capital et droits de vote, dirigent la holding et que celle-ci est composée à plus de 50% des titres initiaux

- Décès du bénéficiaire (transmission naturelle sans remise en cause)

Modifications de structure possibles : Fusion, scission, augmentation de capital (si maintien des seuils), réduction de capital suite à pertes. L'administration tolère ces restructurations si elles ne constituent pas un contournement des engagements et que la permanence de l'activité opérationnelle est maintenue.

Cas de remise en cause : Non-respect de la conservation (6 ans), cessation de l'activité ou des fonctions de direction (3 ans), non-envoi des attestations.

Sanctions : complément de droits + intérêts de retard (0,20%/mois) + majoration de 40% en cas de manquement délibéré.

Exceptions à la remise en cause : Invalidité du bénéficiaire (2e ou 3e catégorie), licenciement, redressement ou liquidation judiciaire de la société.

La complexité administrative et la durée des engagements justifient l'intervention d'un chef de projet comme un Family Office pour coordonner l'ensemble des acteurs (notaires, avocats, experts-comptables) et sécuriser le dispositif sur le long terme.

Conclusion :

Le pacte Dutreil constitue un levier fiscal majeur pour les dirigeants de PME et ETI. L'abattement de 75% sur la valeur des titres, combiné à la purge de la plus-value latente, génère des économies se chiffrant en millions d'euros.

La complexité du dispositif impose une rigueur absolue : engagements de conservation sur six ans, obligations de direction, formalités déclaratives impératives. Un oubli administratif entraîne la remise en cause totale de l'exonération.

Le rôle du Family Office devient déterminant. Élaborer la stratégie globale, coordonner notaires, avocats fiscalistes et experts-comptables, piloter le calendrier, veiller au respect des obligations : ce projet nécessite un chef d'orchestre unique. Après la cession d'entreprise, le cash-out génère des capitaux qu'il faut réinvestir de manière structurée.

Chez Rezult, nous assurons cette coordination stratégique de bout en bout : sécurisation de votre transmission et accompagnement dans le réinvestissement de vos capitaux post-cession.

Anticipez votre avenir dès aujourd’hui

Prenez le contrôle de votre patrimoine avec Rezult.