Bien choisir le statut pour une holding : le guide complet

Une erreur de statut de votre holding peut coûter plusieurs dizaines de milliers d'euros sur la durée de vie de votre holding. SAS, SARL ou société civile : ce choix ne se résume pas à une case administrative. Le statut de votre holding détermine directement votre régime social, votre fiscalité, votre gouvernance et votre capacité à faire évoluer votre patrimoine.

Cet article vous guide à travers quatre dimensions essentielles : les enjeux réels du choix de statut, le comparatif détaillé SAS/SARL/Société civile, les critères de décision selon vos objectifs, et les aspects pratiques de mise en œuvre et d'évolution

Les enjeux du choix du statut d’une holding

Pourquoi le statut détermine-t-il l'efficacité de votre holding ?

Le statut juridique de votre holding constitue le socle de votre stratégie patrimoniale. Bien au-delà d'un simple formalisme, il détermine directement la performance fiscale, la souplesse opérationnelle et la capacité d'évolution de votre structure. Quatre dimensions majeures sont impactées par ce choix :

L'optimisation fiscale et sociale : Le choix entre SAS, SARL ou société civile impacte le régime social du dirigeant (travailleur non salarié ou assimilé salarié), les modalités d'optimisation de la rémunération et la distribution des dividendes. Lorsque la holding rémunère son gérant, l'écart peut représenter plusieurs dizaines de milliers d'euros d'économies par an selon le statut choisi. Le régime d'imposition des bénéfices (impôt sur les sociétés ou sur le revenu) influence également la fiscalité des dividendes remontant des filiales.

En revanche, pour bénéficier du régime mère-fille, qui permet une remontée de dividendes quasi-exonérée entre la holding et ses filiales, le statut de la holding n’a pas d’influence.

La gouvernance et la flexibilité contractuelle : La SAS offre une liberté statutaire quasi totale pour définir les règles de pouvoir, d'entrée au capital et de transmission. À l'inverse, la SARL impose un cadre légal plus rigide, notamment pour les pactes d'associés et les clauses d'agrément. Cette différence devient critique lors de l'entrée d'investisseurs, de la mise en place de management packages ou de la transmission progressive à la génération suivante.

La capacité d'évolution : Une SAS facilite l'ouverture à de nouveaux actionnaires grâce à des droits d'enregistrement de seulement 0,1% contre 3% pour les cessions de parts de SARL. Cette différence peut représenter des dizaines de milliers d'euros d'économies lors d'opérations significatives sur le capital.

Les coûts de fonctionnement récurrents : Une SARL dont le gérant majoritaire ne se rémunère pas reste soumise à des cotisations sociales minimales, tandis qu'une SAS sans rémunération du président n'engendre aucune charge sociale. Ces différences, cumulées sur la durée de vie de votre holding, justifient pleinement une analyse approfondie.

Les erreurs de statut d’une holding les plus coûteuses à éviter

Certains choix de statut, pertinents au moment de la création, peuvent devenir des freins majeurs à l'évolution de votre patrimoine. Les statistiques le confirment : en 2024, 203 986 SAS ont été créées contre environ 73 013 SARL. Une tendance qui reflète la recherche croissante de flexibilité par les dirigeants.

Voici les pièges les plus coûteux à anticiper :

La rigidité du pacte d'associés en SARL : Contrairement à la SAS où les statuts peuvent prévoir des clauses sur mesure (droit de vote plural, gouvernance complexe, conditions de sortie spécifiques), la SARL impose un cadre légal strict qui limite les aménagements contractuels. Cette rigidité devient problématique lors de l'arrivée de nouveaux associés ou en cas d'évolution de la gouvernance familiale.

L'inadéquation entre objectifs et régime social : Créer une SAS pour rémunérer généreusement le dirigeant expose à des charges sociales élevées (régime assimilé salarié), là où une SARL aurait été plus efficiente. À l'inverse, opter pour une SARL sans besoin de couverture sociale du gérant impose le paiement de cotisations minimales même en l'absence de rémunération.

La transformation tardive de statut : Selon les données du marché, le coût global pour transformer une SARL en SAS varie entre 1 000 € et 3 000 € HT pour les honoraires du commissaire à la transformation, auxquels s'ajoutent :

- Les frais d’avocats de changement de statut

- Les frais de greffe et d'annonces légales

Un choix éclairé dès la création évite ces coûts et cette complexité.

Le handicap des droits d'enregistrement : Pour une cession de titres valorisée à 1 million d'euros, la différence entre 0,1% (SAS) et 3% (SARL) représente 29 000 euros d'écart fiscal direct pour l'acquéreur, rendant votre holding moins attractive pour d'éventuels investisseurs.

Comparatif des principaux statuts de holding

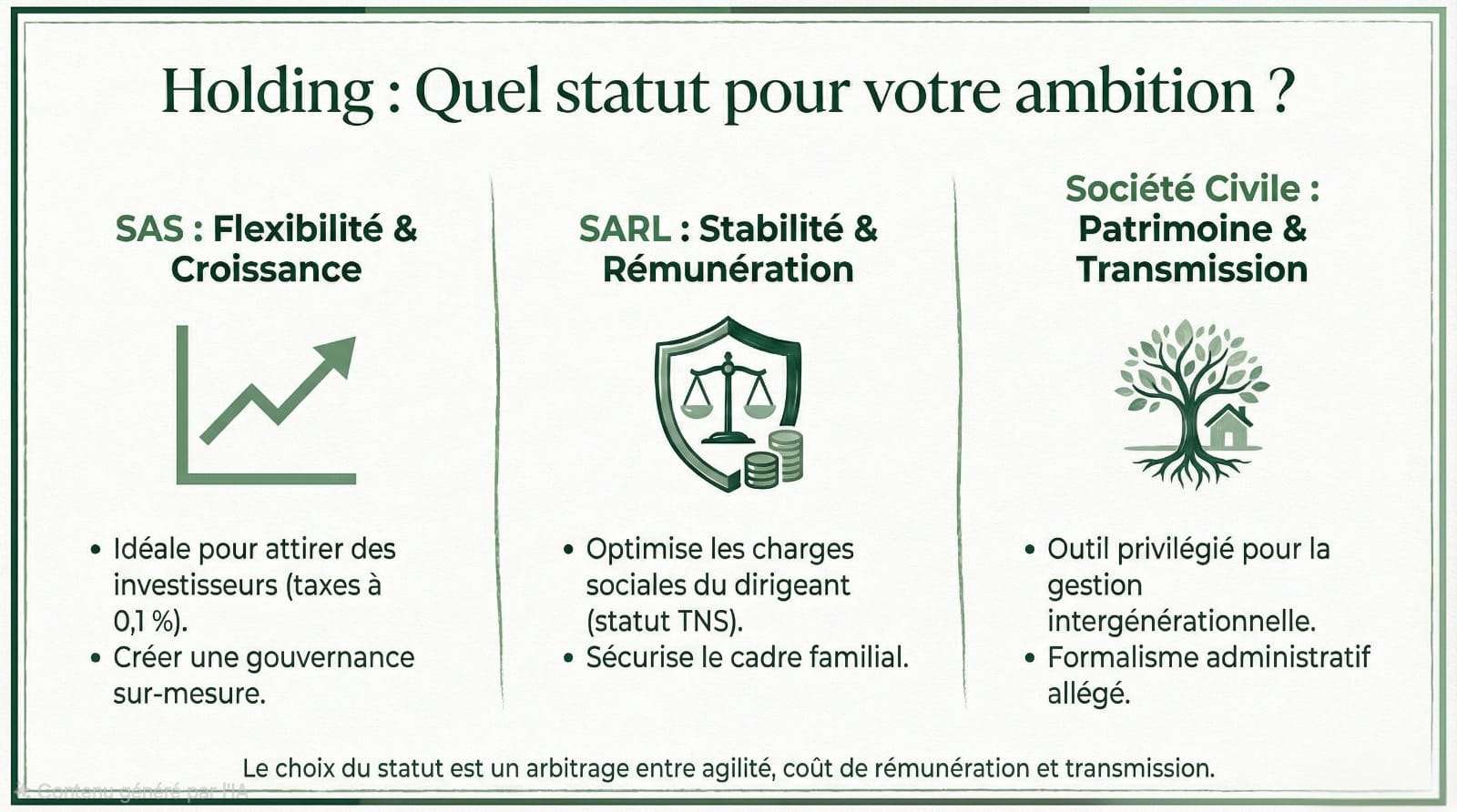

SAS : flexibilité et sur-mesure

Souplesse statutaire inégalée : La SAS autorise une personnalisation totale de la gouvernance (président, directeurs généraux, comités spécialisés), des règles de vote (majorités renforcées, droit de vote plural) et des conditions d'entrée au capital. Cette liberté contractuelle devient décisive pour anticiper l'évolution de votre holding familiale ou l'entrée d'investisseurs externes.

Instruments d'intéressement et gouvernance sophistiquée : La SAS dispose d'atouts exclusifs pour structurer l'actionnariat. Seules les sociétés par actions peuvent mettre en place des management packages (stock-options, attributions d'actions gratuites, BSPCE) essentiels pour fidéliser dirigeants et cadres clés sans dilution immédiate du capital. La direction peut également être confiée à une personne morale, permettant des montages sophistiqués via des conventions de management entre sociétés.

Droits d’enregistrement réduits : Les droits d'enregistrement de 0,1% sur les cessions d'actions (contre 3% en SARL) facilitent l'entrée de nouveaux actionnaires. Cette différence peut représenter plusieurs dizaines de milliers/centaines d’euros d'économie.

SARL : simplicité et maîtrise pour les structures familiales

La SARL conserve sa pertinence pour des holdings patrimoniales simples privilégiant la sécurité juridique à la flexibilité. Son cadre légal strict, bien que contraignant, rassure les associés familiaux peu familiers des montages complexes.

Cadre sécurisant et stabilité : Le fonctionnement de la SARL est entièrement défini par le Code de commerce, limitant les risques d'interprétation. Cette prévisibilité juridique convient particulièrement aux structures familiales recherchant :

- Une répartition claire des pouvoirs entre associés

- Des règles de décision encadrées par la loi

- Une protection automatique contre les cessions à des tiers via l'agrément obligatoire

Protection du cercle familial : La clause d'agrément systématique pour les cessions à des tiers protège efficacement le cercle familial.

Statut social optimal pour se rémunérer : La SARL confère le statut TNS pour les associés gérants majoritaires ce qui leur permet de bénéficier d’un coût réduit et dégressif sur leur rémunération par rapport à un statut d’assimilé salarié en SAS. La SARL convient donc parfaitement pour une holding qui irait facturer des prestations ou un mandat social à la société opérationnelle SAS afin de pouvoir bénéficier du régime avantageux des TNS.

Les limites apparaissent néanmoins rapidement :

- rigidité statutaire limitant les aménagements contractuels

- Impossibilité de nommer un mandataire social personne morale

- recours à un commissaire à la transformation pour changer de statut

- droits d'enregistrement pénalisants à 3% qui compliquent l'ouverture du capital.

La création de holding en SARL doit donc s'envisager dans une perspective de stabilité à long terme.

Société civile : souplesse patrimoniale et transmission

La société civile (souvent sous forme de SCI) offre une alternative intéressante pour certaines configurations patrimoniales spécifiques, malgré une contrainte majeure de responsabilité.

Avantages juridiques spécifiques : La société civile présente des particularités uniques :

- Nomination d'un commissaire aux apports facultative (contrairement à la SAS ou SARL), réduisant coûts et délais de constitution

- Absence d'abus de bien social, offrant une sécurité juridique appréciable pour les gérants

- Prêts autorisés entre la société et ses associés (interdits dans les sociétés commerciales), facilitant la gestion de trésorerie patrimoniale

Liberté contractuelle importante : Les statuts bénéficient d'une grande latitude pour organiser la gouvernance, la répartition des pouvoirs et les conditions de transmission. Particulièrement adaptée pour une holding animatrice détenant principalement des participations, elle facilite la gestion patrimoniale intergénérationnelle.

Limite majeure - responsabilité illimitée : Les associés d'une société civile sont responsables indéfiniment et conjointement des dettes sociales. Cette caractéristique en fait un outil inadapté dès que la holding exerce une activité commerciale significative ou présente des risques financiers importants. Elle nécessite également au minimum deux associés.

La société civile trouve sa pertinence pour la détention de participations purement patrimoniales dans un cadre familial, lorsque les risques opérationnels sont limités et que la transmission progressive constitue l'objectif principal.

Critères de choix selon vos objectifs

Objectifs patrimoniaux et fiscaux

Le choix du statut de votre holding découle directement de vos priorités patrimoniales. Le schéma décisionnel va dépendre de quatre critères fondamentaux :

Responsabilité limitée : Si la protection de votre patrimoine personnel constitue une priorité absolue, la SAS et la SARL s'imposent. Les associés ne sont responsables qu'à hauteur de leurs apports, protégeant ainsi leur patrimoine privé des créanciers de la holding. La société civile, avec sa responsabilité indéfinie et conjointe, s'exclut d'office pour les activités présentant des risques commerciaux.

Optimisation de la rémunération et des dividendes : Pour les dirigeants recherchant peu de charges sociales sur la rémunération du mandat, la SARL avec un gérant majoritaire (régime TNS) présente un avantage. Même si vous privilégiez les dividendes sans rémunération significative, la SARL reste la meilleure structure contrairement à une idée largement répendue. Les simulations chiffrées restent indispensables car les écarts varient selon votre situation.

Liberté contractuelle et transmission : Pour structurer une transmission progressive ou mettre en place un pacte d'associés sophistiqué, la SAS offre la flexibilité maximale. Les statuts peuvent prévoir des clauses sur mesure (droit de vote plural, gouvernance complexe, mécanismes de sortie). La société civile propose également une liberté contractuelle importante, particulièrement adaptée pour organiser une transmission de patrimoine intergénérationnelle. La SARL, avec son cadre légal strict, convient aux structures recherchant la sécurité d'un fonctionnement prédéfini par la loi.

Fiscalité des cessions futures : L'anticipation des mouvements au capital constitue un critère décisif. Les droits d'enregistrement de 0,1% en SAS contre 3% en SARL et société civile peuvent représenter des dizaines de milliers d'euros d'écart. Pour une holding destinée à accueillir progressivement de nouveaux associés ou investisseurs, la SAS s'avère nettement plus avantageuse.

Gouvernance et évolution prévue

Le statut optimal doit anticiper l'évolution de votre holding sur 10 à 15 ans. Trois dimensions structurent cette réflexion prospective.

Ouverture du capital : Si vous envisagez l'entrée d'investisseurs externes ou de fonds, la SAS facilite considérablement ces opérations. La cession d'actions ne nécessite pas d'agrément systématique (sauf clause statutaire) et les droits d'enregistrement réduits à 0,1% rendent la structure attractive pour les acquéreurs potentiels.

Complexification progressive : Une holding initialement simple peut évoluer vers des montages sophistiqués (intégration fiscale, sous-holdings, holding animatrice ou passive avec prestations de services). La SAS s'adapte à ces situations grâce à sa gouvernance modulable. La SARL nécessiterait une transformation coûteuse, mobilisant des ressources pour l'unanimité des associés et l'intervention d'un commissaire à la transformation.

Transmission intergénérationnelle : Pour préparer la transmission à vos enfants tout en conservant le contrôle, les trois statuts offrent des solutions différentes. La SAS la société civile permettent des aménagements sophistiqués des pouvoirs. La SARL protège le cercle familial via l'agrément obligatoire.

Le choix du statut conditionne directement votre capacité à faire évoluer la structure sans transformation coûteuse. Une vision claire de vos objectifs à horizon 10-15 ans s'impose avant toute décision.

Aspects pratiques et mise en œuvre

Coûts et formalités selon le statut

Le coût de création d'une holding varie significativement selon le statut choisi, avec des implications sur le budget initial et les charges récurrentes.

L’apport des titres d’une société à l’IS à une holding soumise à l’IS est régie par l’article 150-0 b ter du CGI.

Frais de constitution : Les trois statuts présentent des coûts comparables pour la création, oscillant entre 5 000 et 10 000 euros selon la complexité du montage. Cette fourchette comprend :

- Évaluation des titres à apporter par l'expert-comptable

- Rédaction du traité d'apport par l'avocat matérialisant le transfert de titres vers la holding

- Rédaction des statuts par l'avocat

- Mise en place éventuelle d'un mandat de direction entre la holding et la société opérationnelle

- Honoraires du commissaire aux apports (obligatoire en SAS/SARL, facultatif en société civile)

- Frais de greffe et d'immatriculation

- Publication dans un journal d'annonce légale

Coûts annuels de fonctionnement : Les écarts se creusent sur les charges récurrentes. Une SAS ou SARL sans commissaire aux comptes (sous les seuils légaux) génère des coûts comptables annuels de 1 500 à 3 000 euros. La société civile, avec des obligations comptables allégées, peut limiter ces frais à 1 000-2 000 euros annuels. Le dépassement des seuils (bilan supérieur à 5 millions € ou chiffre d'affaires de 10 millions € HT pour SAS/SARL) impose la nomination d'un commissaire aux comptes, ajoutant 3 000 à 8 000 euros par an selon la taille.

Formalités administratives : La SARL impose un formalisme strict pour les assemblées générales et les modifications statutaires. La SAS offre plus de souplesse mais nécessite une rigueur accrue dans la rédaction des statuts pour éviter les vides juridiques. La société civile présente le formalisme le plus léger, notamment en matière de convocation et de tenue d'assemblées.

Évolution et transformation de statut

La transformation de statut peut représenter une opération lourde qu'un choix éclairé initial permet d'éviter. Néanmoins, elle reste possible pour corriger un choix inadapté ou accompagner l'évolution de votre projet.

Transformation SARL en SAS - ou SAS en SARL : Les frais seront les mêmes à la seule différence qu’il faut prévoir le coût d’un commissaire à la transformation lorsqu’on passe d’une SARL à une SAS, ce qui ne sera pas le cas si on transforme une SAS en SARL.

Contraintes juridiques : La transformation d’une SARL en SAS exige l'unanimité des associés réunis en assemblée générale extraordinaire, rendant l'opération délicate en présence d'associés minoritaires réticents. Le recours à un commissaire à la transformation s'avère obligatoire pour attester de la valeur de l'actif.

Timing optimal : La transformation d’une SARL en SAS intervient idéalement avant une levée de fonds, l'entrée d'investisseurs ou la mise en place d'instruments d'intéressement (stock-options, BSPCE). Attendre trop longtemps complexifie l'opération et augmente les coûts, notamment si le nombre d'associés s'est accru. Pour structurer efficacement votre stratégie patrimoniale, anticipez ces évolutions dès la constitution de votre holding.

La possibilité de transformation ne doit pas justifier un choix initial approximatif : les coûts, délais et complexité plaident pour une décision mûrement réfléchie dès la création.

Conclusion

Le choix du statut de votre holding conditionne son efficacité sur 10 à 15 ans. SAS pour la flexibilité et la croissance, SARL pour la stabilité familiale et l’optimisation de votre rémunération, société civile pour la transmission patrimoniale : chaque statut répond à des objectifs spécifiques. Les écarts de coûts, de gouvernance et de charges sociales se chiffrent en dizaines de milliers d'euros cumulés.

Rezult intervient d'abord en amont pour définir la stratégie : quand et pourquoi créer votre holding, selon une approche globale intégrant vos objectifs patrimoniaux. Nous coordonnons ensuite l'ensemble des intervenants (avocat, expert-comptable, notaire, commissaire aux apports) et pilotons les dimensions juridiques, fiscales et sociales du projet. Ce rôle de chef d'orchestre vous libère de la charge mentale de coordination et garantit la cohérence de votre montage jusqu'à sa finalisation.

Prenez rendez-vous avec notre équipe pour définir ensemble votre stratégie de holding.

FAQ

1. SAS ou SARL pour une holding ?

La SAS convient aux holdings en développement recherchant flexibilité et ouverture du capital (droits d'enregistrement à 0,1%, management packages, gouvernance sur-mesure). La SARL s'adapte aux structures familiales stables privilégiant un cadre légal sécurisant et des charges sociales réduites pour le gérant. Le choix dépend de vos objectifs : croissance et évolutivité (SAS) ou stabilité et simplicité (SARL).

Quel statut choisir pour ma holding ?

Le statut optimal dépend de quatre critères : (1) besoin de responsabilité limitée (SAS/SARL) ou acceptation de responsabilité indéfinie (société civile), (2) stratégie de rémunération et dividendes, (3) liberté contractuelle souhaitée pour la gouvernance et la transmission, (4) anticipation des mouvements au capital. Des simulations chiffrées tenant compte de votre situation personnelle sont indispensables.

Avantages SAS vs SARL holding ?

La SAS offre une liberté statutaire totale, des droits d'enregistrement réduits (0,1% vs 3%), l'accès aux management packages (stock-options, BSPCE) et un nombre d'associés illimité. La SARL garantit un cadre juridique sécurisant, des charges sociales TNS réduites pour le gérant majoritaire et une protection automatique du cercle familial via l'agrément obligatoire. Le président de SAS non rémunéré évite les cotisations minimales obligatoires en SARL

Anticipez votre avenir dès aujourd’hui

Prenez le contrôle de votre patrimoine avec Rezult.