Holding animatrice : avantages fiscaux et obligations clés

Parmi les sujets qui reviennent le plus souvent avec les dirigeants d'entreprise, celui de la holding animatrice occupe une place à part. Et pour une bonne raison : ce statut ouvre l'accès aux régimes fiscaux de faveur les plus particulièrement intéressants : Pacte Dutreil, exclusion d'IFI, abattement pour départ en retraite, etc…

Ces avantages ne sont pourtant pas automatiques. Ils sont accordés sous des conditions strictes, et leur remise en cause peut se traduire par des rappels fiscaux considérables.

Dans cet article, nous commencerons par définir précisément ce qu'est une holding animatrice et les avantages fiscaux qui lui sont attachés. Nous examinerons ensuite les obligations et les critères d'animation à respecter impérativement, ainsi que les risques de requalification en cas de manquement. Enfin, nous vous donnerons les clés d'une mise en œuvre pratique (organisation, documentation, dimensionnement) pour sécuriser durablement votre statut et les régimes de faveur qui en découlent.

Qu'est-ce qu'une holding animatrice et pourquoi la choisir ?

Définition et critères de la holding animatrice

La holding animatrice est une notion purement fiscale : elle ne désigne ni une forme sociale particulière, ni un mode d'imposition spécifique. Ce qui la distingue fondamentalement d'une holding passive, c'est l'exercice réel et effectif d'une activité de contrôle et d'orientation de ses filiales.

Pour être qualifiée d'animatrice, une holding doit remplir deux critères cumulatifs (CE, 13 juin 2018, n° 395495) :

- Participer activement à la conduite de la politique du groupe et au contrôle de ses filiales (cette participation doit être effective et décisionnelle, et non se limiter aux prérogatives d'un simple associé) ;

- Contrôler ses filiales de manière suffisante pour lui permettre d'imposer des décisions stratégiques, ce qui suppose en principe d'en être l'associé majoritaire ou principal.

La fourniture de services spécifiques aux filiales (prestations administratives, juridiques, comptables) constitue un troisième critère possible, mais non déterminant à lui seul.

L'enjeu de qualification est majeur : l'activité d'animation est assimilée fiscalement à une activité commerciale, rendant la holding éligible aux régimes de faveur.

Une holding peut par ailleurs détenir des participations qu'elle n'anime pas, à condition que l'animation reste l'activité prépondérante, ce qui lui confère une certaine flexibilité dans la composition de son actif.

Avantages fiscaux spécifiques à la holding animatrice

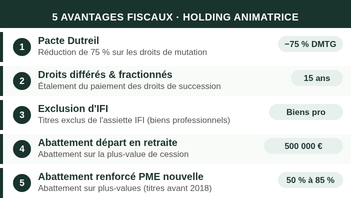

L'assimilation à une société opérationnelle ouvre l'accès à trois régimes de faveur majeurs, à condition que l'activité d'animation soit exercée à titre prépondérant ou principal selon les dispositifs.

Le Pacte Dutreil (codifié à l’art. 787 B du CGI pour les sociétés à l’IS) est un régime de faveur particulièrement structurant.

Il permet, lors d'une donation ou d'une succession, une exonération de 75 % de la valeur des titres transmis pour le calcul des droits de mutation à titre gratuit (DMTG).

Concrètement, sur une holding familiale valorisée à 10 millions d'euros transmise sous Pacte Dutreil, seuls 2,5 millions d'euros entrent dans l'assiette taxable.

Depuis la décision du Conseil d'État du 23 janvier 2020 n° 435562, la prépondérance de l'activité d'animation s'apprécie selon un faisceau d'indices subjectifs et non plus selon des critères objectifs de chiffre d'affaires ou d'actif.

L'exclusion de l’Impôt sur la Fortune Immobilière (IFI) au titre des biens professionnels constitue un second levier. Les titres d'une holding animatrice sont exclus de l'assiette de l'Impôt sur la Fortune Immobilière pour la fraction représentant les biens affectés à l'activité d'animation.

En présence d'activité mixte, la prépondérance est ici caractérisée par des critères objectifs : l'activité d'animation doit représenter au moins 80 % du chiffre d'affaires total et 80 % de l'actif brut total (BOI-PAT-IFI-20-20-20-10, § 220 et 270).

L'abattement de 500 000 € en cas de départ à la retraite (CGI art. 150-0 D ter) s'applique aux plus-values réalisées sur les titres d'une holding dont l'animation est exercée à titre principal. Il s'impute sur l'ensemble de la valeur des titres cédés.

Le paiement différé et fractionné des droits de donation et de succession répond à une préoccupation concrète : comment transmettre une holding sans que les héritiers ou donataires soient contraints de vendre des actifs pour régler les droits de mutation ?

Ce dispositif permet d'étaler leur paiement sur une période pouvant atteindre quinze ans (cinq ans de différé, puis dix ans de fractionné, le tout moyennant un taux d’intérêt). Il s'applique sur l'ensemble de la valeur des titres transmis, et la holding animatrice y est éligible quelle que soit l'étendue de son activité d'animation (BOI-ENR-DG-50-20-50, § 110).

L'abattement renforcé pour PME nouvelle (entre 50 % et 85 % selon la durée de détention) s'applique aux plus-values sur titres acquis ou créés avant le 1er janvier 2018 lorsque la holding exerce une activité d'animation. Ce dispositif présente une souplesse notable : le BOFiP ne précise pas l'étendue de l'activité d'animation requise, qui peut donc être exercée à titre exclusif, prépondérant ou minoritaire.

Enfin, rappelons que le régime mère-fille permettant de remonter les dividendes d’une filiale vers une holding avec un coût fiscal de 1,25% n’est pas spécifique à la holding animatrice.

Obligations et contraintes de la holding animatrice

Critères d'animation : les conditions impératives

Le statut de holding animatrice ne se décrète pas : il se constate, à travers des preuves concrètes, réelles et matérielles. Plusieurs conditions sont impératives.

Le contrôle effectif des filiales est la première condition. Il ne suffit pas que la holding et ses filiales aient les mêmes dirigeants ou que la holding détienne une participation importante dans leur capital. Le contrôle doit permettre d'imposer des décisions et non de simplement conseiller ou s'opposer.

La conduite active de la politique de groupe est le cœur du critère d'animation. Elle se matérialise par un objet social prévoyant expressément l'animation du groupe, des conventions d'animation stipulant la participation de la holding à la stratégie et au développement des filiales, et des procès-verbaux documentant les actions concrètes.

La documentation juridique est indispensable : la convention d'animation doit être rédigée par écrit et avoir une date certaine (acte notarié ou enregistrement aux impôts), faute de quoi l'administration peut l'écarter lors d'un contrôle. Cette convention seule ne suffit toutefois pas, elle doit être accompagnée de preuves d'application effective.

Enfin, par précaution, il est fortement recommandé de laisser au minimum un exercice comptable entre la création de la holding et le recours à un régime de faveur, pour permettre l'accumulation des preuves d'animation.

Risques de requalification et sanctions

La requalification en holding passive par l'administration fiscale est l'un des risques patrimoniaux les plus lourds. Ses conséquences sont immédiates et cumulatives.

En cas de remise en cause d'un Pacte Dutreil, le redevable perd le bénéfice de la réduction de 75 % et se voit rappelé les droits de mutation sur la totalité de l'assiette. Ces rappels peuvent atteindre plusieurs centaines de milliers d'euros, auxquels s'ajoutent les intérêts de retard, et selon la gravité des faits, des majorations de 40 % (mauvaise foi) ou 80 % (manœuvres frauduleuses).

Point à ne pas négliger : le délai de prescription applicable à la holding animatrice est de six ans (et non de trois ans), en raison de la qualification nécessitant des recherches approfondies. L'administration fiscale dispose donc d'une fenêtre d'investigation particulièrement longue pour remettre en cause les avantages obtenus.

La vigilance s'impose aussi lors de la cession de filiales animées : une vente qui prive la holding de son principal objet d'animation peut lui faire perdre le statut. Il convient de s'assurer que l'animation demeure réelle et documentée pendant toute la période couverte par les engagements en cours.

Mise en œuvre pratique de l'animation

Organiser l'activité d'animation

Pour que la holding réponde aux exigences de son caractère animatrice, son organisation doit être structurée avec rigueur. Plusieurs leviers concrets sont recommandés :

- la mutualisation de fonctions support au niveau de la holding (direction financière, RH, stratégie) avec des conventions de prestations de services intragroupe dûment formalisées ;

- l'élaboration d'un plan stratégique de groupe, suivi en procès-verbaux d'assemblée et reportings réguliers aux filiales ;

- la mise en place d'organes de gouvernance (comités de direction, comités stratégiques) où la holding exerce un rôle décisionnel réel et pas simplement consultatif.

La facturation intragroupe, lorsqu'elle existe, doit refléter des services effectivement rendus. Elle n'est toutefois pas une condition sine qua non : une holding peut être qualifiée d'animatrice sans facturer de prestations à ses filiales.

Documentation et preuves de l'animation

La constitution d'un dossier de preuves solide est aussi stratégique que l'animation elle-même. En cas de contrôle fiscal, c'est la qualité de cette documentation qui détermine l'issue du contrôle.

Les pièces essentielles comprennent la convention d'animation à date certaine, les procès-verbaux documentant les décisions stratégiques, les reportings des filiales, les organigrammes fonctionnels et, le cas échéant, les contrats et factures de prestations intragroupe.

Une évolution législative significative est à noter : depuis la loi de finances pour 2024, la définition de la holding animatrice a été inscrite dans deux art du CGI :

- art. 787 B pour le Dutreil

- art. 966 II pour l'IFI et l’exonération des biens professionnels.

Ce texte a pour effet de renverser la charge de la preuve dans ces deux dispositifs : c'est désormais à l'administration de démontrer l'absence d'animation lorsque le contribuable remplit les conditions formelles. Ce renversement ne dispense pas pour autant d'une documentation irréprochable.

Stratégies d'optimisation de la holding animatrice

Dimensionner l'animation selon vos objectifs

Le niveau d'animation à déployer doit être proportionné aux avantages fiscaux recherchés et à la complexité du groupe. La jurisprudence a rappelé qu'une holding peut être qualifiée d'animatrice en présence d'une seule filiale, et sans disposer de moyens et de structures importants.

L'arbitrage fondamental est celui du rapport coût/bénéfice. La mise en conformité des pratiques d'animation représente un investissement :

- honoraires d'avocats

- frais de gouvernance

- temps de management

Ces coûts doivent être mis en regard de l'ampleur des avantages fiscaux concernés, notamment dans la perspective d'une transmission ou d'un départ à la retraite.

Un pacte Dutreil est potentiellement possible sur une holding dite passive ou patrimoniale et cette alternative doit être étudiée par rapport à la lourdeur de mise en place d’une holding animatrice.

Évolution vers holding animatrice

Si votre structure est aujourd'hui organisée sous la forme d'une holding patrimoniale sans activité d'animation, la transformation vers un statut animateur est possible mais elle doit être anticipée et préparée méthodiquement.

Le statut animateur ne peut pas être revendiqué rétroactivement : l'animation doit être préparée suffisamment en amont pour permettre l'accumulation des actes et des faits nécessaires à sa démonstration. Les étapes clés de cette transformation incluent la révision de l'objet social, la rédaction de conventions d'animation avec chaque filiale concernée, la mise en place d'une gouvernance de groupe opérationnelle, le choix du bon statut de la holding et la définition d'un plan stratégique formalisé.

Conclusion

La holding animatrice est un levier puissant donnant droit à des régimes de faveurs trsès intéressants, à la condition d'en respecter scrupuleusement les règles.

Pacte Dutreil, exclusion d'IFI, abattement retraite de 500 000 € : ces avantages sont réels et potentiellement déterminants dans une stratégie de transmission. Mais ils reposent sur des critères d'animation stricts, une documentation continue et une gouvernance de groupe structurée. La moindre défaillance peut conduire à une requalification aux conséquences financières considérables, sur un délai de reprise de six ans.

Notre rôle, au sein de Rezult, est de vous accompagner dans la mise en place et le maintien d'une holding animatrice conforme et optimisée, en coordonnant l'ensemble des intervenants (avocats fiscalistes, experts-comptables, notaires) autour de votre stratégie patrimoniale globale.

Prenez rendez-vous avec notre équipe pour une étude personnalisée et l’élaboration d’une structuration patrimoniale, juridique et fiscale.

FAQ

Qu'est-ce qu'une holding animatrice ?

Une holding animatrice est une société qui, au-delà de la détention de participations, participe activement à la conduite de la politique de groupe et au contrôle de ses filiales. Elle est assimilée fiscalement à une société opérationnelle et éligible aux principaux régimes de faveur (Dutreil, IFI, abattement retraite).

Quels avantages fiscaux offre la holding animatrice ?

Les trois principaux avantages sont : l’exonération de 75 % sur la valeur des titres transmis dans le cadre du Pacte Dutreil, l'exclusion d'IFI au titre des biens professionnels (fraction des actifs affectés à l'animation), et l'abattement de 500 000 € sur la plus-value lors d'un départ à la retraite.

Comment justifier l'animation d'une holding ?

L'animation doit être prouvée par des éléments concrets et continus : convention d'animation à date certaine, procès-verbaux documentant les décisions stratégiques, reportings des filiales attestant le suivi des orientations définies par la holding. La qualité et la régularité de cette documentation sont déterminantes.

Anticipez votre avenir dès aujourd’hui

Prenez le contrôle de votre patrimoine avec Rezult.