Holding familiale : optimiser la transmission de votre patrimoine

Transmettre son patrimoine à ses enfants sans en perdre une part significative en droits de succession est l'une des préoccupations majeures des dirigeants de PME et d'ETI.

La holding familiale répond précisément à cette ambition. Véritable pont générationnel, elle permet d'organiser la transmission patrimoniale familiale de façon structurée, d'optimiser la fiscalité successorale grâce à des mécanismes éprouvés (Pacte Dutreil, démembrement, donations progressives) et de préserver l'harmonie au sein de la famille.

La holding est d'abord un outil de structuration globale : c'est dans ce cadre que la dimension familiale prend tout son sens.

Cet article vous guide à travers ses avantages, ses mécanismes d'optimisation fiscale familiale, son architecture patrimoniale et les bonnes pratiques de gouvernance.

La holding familiale, un outil de transmission d'exception

Pourquoi choisir une holding pour la transmission familiale ?

La holding familiale se distingue des autres structures patrimoniales par sa polyvalence. Elle centralise les actifs (titres de sociétés opérationnelles, immobilier professionnel ou patrimoniales, placements financiers) au sein d'une entité unique, ce qui simplifie considérablement la structuration patrimoniale familiale et la planification de la transmission générationnelle.

Choisir ce véhicule, c'est opter pour trois avantages structurants :

- La souplesse de transmission : les parts de la holding peuvent être données progressivement, en pleine propriété ou en démembrement dans des conditions fiscalement optimisées, bien plus facilement qu'un actif immobilier.

- La protection des actifs familiaux : la séparation entre le patrimoine opérationnel et le patrimoine familial réduit l'exposition aux aléas de l'activité de l'entreprise.

- L'évolutivité de la structure : la holding s'adapte aux changements familiaux et patrimoniaux, qu'il s'agisse de l'arrivée d'une nouvelle génération, d'une restructuration ou d'une diversification des actifs.

Contrairement à une transmission directe des actifs, la holding évite l'indivision entre héritiers, source fréquente de blocages et de conflits durables. La holding permet également un aménagement sur mesure des pouvoirs entre usufruitiers et nus-propriétaires en cas de démembrement des titres. La transmission portera sur les titres plutôt que sur des actifs sous-jacents.

Le choix du statut juridique de votre holding conditionne directement la gouvernance, la répartition des droits de vote et la fiscalité applicable, la SAS et la société civile étant les formes les plus fréquentes dans un contexte de transmission familiale.

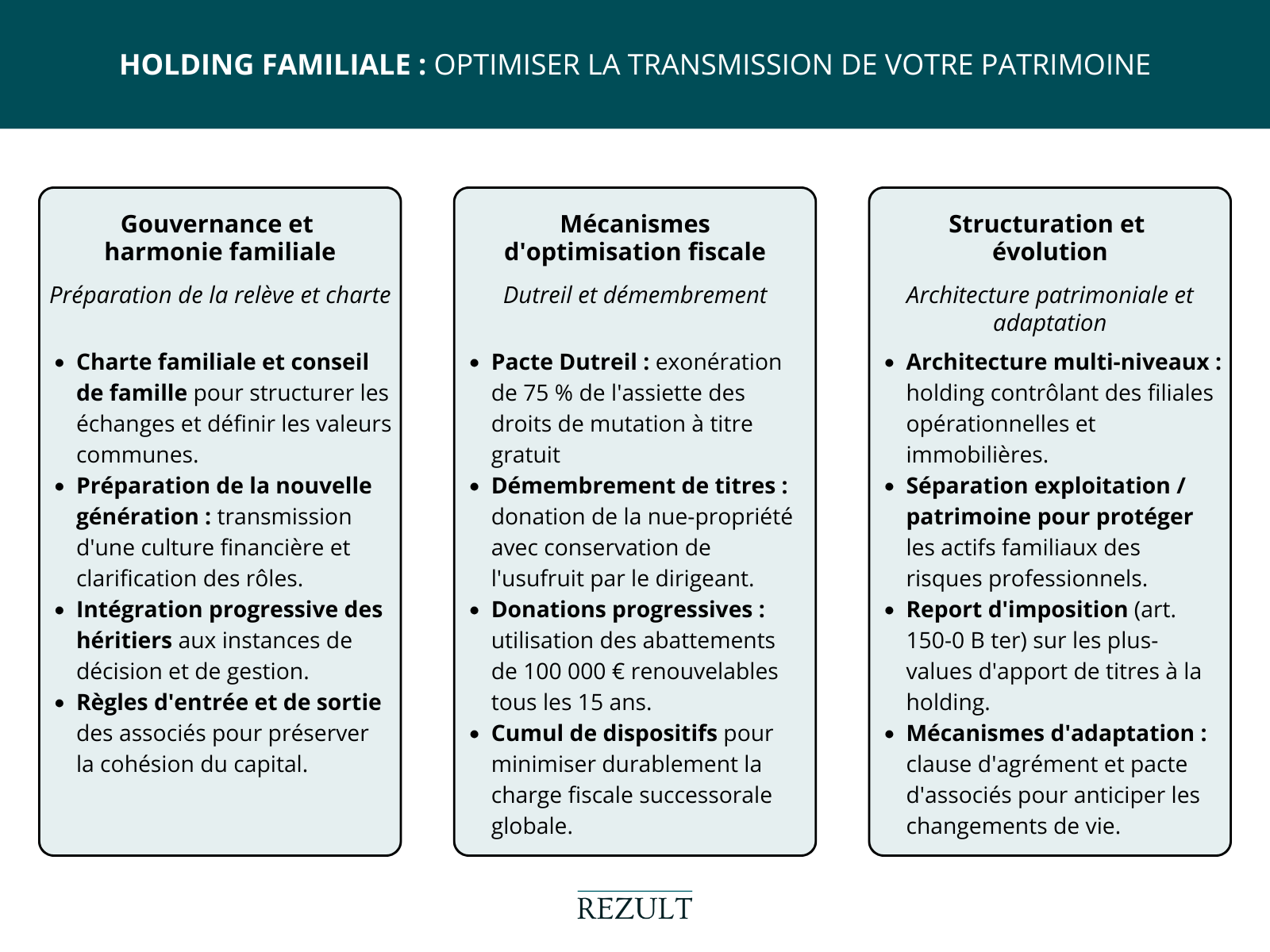

Gouvernance et harmonie familiale

La dimension humaine est au cœur de toute transmission familiale réussie. Une holding sans gouvernance claire expose la famille à des tensions durables, notamment lorsque les héritiers présentent des profils, des situations professionnelles et des attentes très différents.

Deux instruments de gouvernance familiale sont particulièrement structurants :

- Le conseil de famille : instance consultative qui permet de débattre des orientations stratégiques et patrimoniales dans un cadre formalisé, en dehors des assemblées générales statutaires.

- La charte familiale : document qui précise les valeurs communes, les règles de transmission, les conditions d'entrée et de sortie des associés, les critères de distribution des revenus et les modalités de résolution des conflits entre membres.

Ces instruments complètent les statuts juridiques et le pacte d'associés. Ensemble, ils constituent la colonne vertébrale de la gouvernance et garantissent que la diversité des profils familiaux devient une richesse collective, plutôt qu'une source de paralysie décisionnelle.

La holding animatrice, lorsqu'elle exerce une influence réelle sur la gestion de ses filiales opérationnelles, renforce cette cohésion en conférant un rôle actif aux associés familiaux dans la conduite stratégique du groupe patrimonial.

Mécanismes d'optimisation fiscale de transmission familiale

Pacte Dutreil et réduction des droits

Le Pacte Dutreil constitue l'un des leviers les plus puissants de l'optimisation fiscale de la succession holding en France. Codifié à l'article 787 B du CGI pour les transmissions de titres de société soumises à l’IS, il ouvre droit à une exonération de 75 % de l'assiette des droits de mutation à titre gratuit (DMTG) lors d'une donation ou d'une succession portant sur des titres d’une holding.

En pratique, seuls 25 % de la valeur des titres transmis sont soumis aux droits de donation ou succession.

Par exemple : sur une holding valorisée à 10 millions d'euros, le Pacte Dutreil ramène l'assiette taxable à 2,5 millions d'euros. Après abattements de droit commun (100 000 € par enfant), les droits effectivement dus représentent une fraction très significativement réduite par rapport à une transmission directe sans dispositif.

Combiné au démembrement (donation de la nue-propriété des titres), l'optimisation est encore plus marquée.

Pour bénéficier du pacte Dutreil, les conditions principales sont les suivantes :

- Un engagement collectif de conservation des titres d'au moins deux ans, souscrit par plusieurs associés (dont le futur donateur ou ses héritiers).

- Un engagement individuel de conservation d'au moins six ans à compter de la transmission par chaque donataire ou héritier bénéficiaire.

- L'exercice d'une fonction de direction effective au sein de la société par l'un des signataires pendant toute la durée de l'engagement individuel.

Le Pacte Dutreil s'articule particulièrement bien avec la holding familiale : l’objectif étant de maintenir l’entreprise dans le cercle familial plutôt que de la céder à un tiers.

La transmission d'entreprise planifiée en amont permet ainsi de combiner droits réduits, abattements de droit commun et démembrement pour minimiser durablement la charge fiscale successorale familiale.

Donations progressives et démembrement optimisé

La transmission progressive du patrimoine via une holding familiale multiplie les effets fiscaux favorables. Elle repose sur deux piliers complémentaires.

Le premier est l'utilisation des abattements renouvelables. Chaque parent peut transmettre jusqu'à 100 000 euros par enfant en franchise totale de droits, renouvelable tous les quinze ans (CGI, art. 779 I).

Pour un couple avec deux enfants, cela représente jusqu'à 400 000 euros transmis en totale exonération à chaque cycle.

Une planification sur deux cycles successifs permet donc de transmettre des montants significatifs sans fiscalité, à condition d'anticiper suffisamment tôt et de coordonner les donations dans le temps.

Le second pilier est le démembrement des titres de la holding. En donnant la nue-propriété des parts à ses enfants tout en se réservant l'usufruit, le dirigeant obtient trois effets simultanés :

- il réduit l'assiette taxable (seule la valeur de la nue-propriété est soumise aux droits de donation, calculée selon le barème de l'article 669 du CGI en fonction de l'âge de l'usufruitier),

- il peut conserver les dividendes et les droits de vote pendant toute la durée de l'usufruit si les statuts le prévoit

- à l'extinction de l'usufruit, les nus-propriétaires deviennent pleins propriétaires sans aucune imposition supplémentaire (CGI, art. 1133).

Ce schéma est au cœur du modèle de la holding patrimoniale et constitue un pilier central de toute stratégie de démembrement familial bien orchestrée.

Architecture patrimoniale optimale

L'architecture d'une holding familiale repose généralement sur un schéma à plusieurs niveaux. La holding contrôle les sociétés opérationnelles ou immobilières (les filiales), tout en pouvant détenir directement des actifs patrimoniaux distincts. Cette organisation offre plusieurs avantages.

La séparation entre exploitation et patrimoine protège les actifs familiaux en cas de difficultés dans l'activité opérationnelle.

Les dividendes remontés vers la holding bénéficient ensuite du régime fiscal mère-fille, qui permet d'exonérer à hauteur de 95 % les dividendes reçus des filiales, sous conditions de participation et de durée de détention (CGI, art. 145 et 216). Cette optimisation de la trésorerie disponible au niveau de la holding facilite le réinvestissement dans de nouveaux actifs familiaux.

Enfin, l'apport préalable de titres à la holding peut bénéficier du report d'imposition prévu à l'article 150-0 B ter du CGI lorsque la holding est contrôlée par l'apporteur, permettant de différer la taxation de la plus-value jusqu'à la cession effective ou à la sortie du régime. Ce report permet de matérialiser la plus-value imposable ainsi que le taux d’imposition qui sera figé l’année de l’apport et non déterminé au taux en vigueur au jour de la fin du report.

Les coûts et bénéfices de la mise en place d'une holding constituent un paramètre structurant dans cet arbitrage, à évaluer en amont du choix de la forme sociale.

Préparation et formation de la nouvelle génération

La pérennité d'une holding familiale ne repose pas uniquement sur la qualité de sa structuration juridique et fiscale. Elle dépend aussi, et de façon déterminante, de la capacité des héritiers à en assumer la gouvernance avec compétence et discernement sur le long terme. C'est une réalité que les transmissions réussies ont en commun : la préparation de la relève commence bien avant le transfert formel du capital.

En pratique, cette préparation s'organise autour de trois axes complémentaires.

Le premier est l'intégration progressive aux instances de gouvernance : associer les enfants en qualité de nus-propriétaires ou d'associés minoritaires dès la phase de transmission, les convier aux réunions du conseil de famille, leur confier des responsabilités à la mesure de leur expérience.

Le deuxième est la transmission d'une culture financière et patrimoniale adaptée à l'échelle des actifs familiaux : compréhension des mécanismes d'investissement, des obligations liées au Pacte Dutreil, de la fiscalité applicable aux dividendes et aux cessions de titres.

Le troisième est la clarification des rôles : définir dans la charte familiale quelles responsabilités reviennent à chacun en fonction de son profil, de ses compétences et de son implication réelle dans la vie de la holding, afin d'éviter des conflits de légitimité au moment de la reprise effective des rênes.

Pensé sur un horizon de plusieurs années, ce programme de transmission du savoir réduit considérablement les risques de blocage opérationnel et de tensions intrafamiliales. Il garantit la continuité du projet patrimonial sur plusieurs générations, ce qui est précisément la vocation d'une holding familiale bien construite.

Gestion et évolution de la holding familiale

Équilibrer performance et valeurs familiales

Une holding familiale n'est pas une entité statique. Elle doit concilier deux impératifs complémentaires : la performance économique des actifs qu'elle détient, et le respect des valeurs familiales qui en fondent la cohésion et la légitimité sur le long terme.

La politique d'investissement doit être définie collectivement, en cohérence avec les orientations arrêtées dans la charte familiale. Certaines familles choisissent d'intégrer des critères extra-financiers dans leurs arbitrages d'allocation d'actifs. D'autres privilégient la diversification géographique ou sectorielle.

L'essentiel est que ces choix résultent d'un processus décisionnel formalisé qui prévient les désaccords et assure l'adhésion durable de l'ensemble des associés à la stratégie patrimoniale commune. Une gouvernance bien conçue transforme cet équilibre en avantage compétitif pour la pérennité du patrimoine familial.

Évolution et adaptation aux changements familiaux

La vie familiale est par nature évolutive : mariages, naissances, divorces, décès, reconfigurations professionnelles des héritiers. Une holding familiale bien conçue anticipe ces transformations et intègre des mécanismes d'adaptation juridiques dès la rédaction initiale des statuts.

La clause d'agrément, par exemple, conditionne l'entrée de nouveaux associés (notamment les conjoints d'héritiers) à l'accord des membres existants, protégeant ainsi la cohésion familiale du capital. Le pacte d'associés peut encadrer les conditions de rachat des parts en cas de désaccord majeur entre héritiers. L'arrivée de la troisième génération constitue souvent un moment charnière, où il convient de revoir la gouvernance, les statuts et la stratégie patrimoniale pour intégrer de nouveaux profils tout en préservant l'unité et la cohérence du groupe familial sur le long terme.

Conclusion

La holding familiale est bien plus qu'un outil d'optimisation fiscale. C'est un véritable projet de famille, qui exige une conception rigoureuse, une gouvernance adaptée et un suivi dans la durée. Pacte Dutreil, démembrement de titres, donations progressives, architecture multi-niveaux : chaque levier doit s'inscrire dans une stratégie globale, cohérente avec votre situation personnelle, familiale et patrimoniale.

C'est précisément le rôle de Rezult en tant que Family Office : coordonner les dimensions juridiques, fiscales, sociales et patrimoniales en fédérant les différents intervenants (notaire, avocat fiscaliste, expert-comptable) autour d'un projet commun. Chef d'orchestre de votre transmission, il réduit votre charge mentale et vous apporte le confort d'un accompagnement global et cohérent dans la durée.

Prenez rendez-vous avec notre équipe pour une étude personnalisée et l'élaboration d'une structuration patrimoniale, juridique et fiscale adaptée à votre situation.

FAQ

Comment créer une holding familiale ?

La création passe par le choix d'une forme juridique (SAS, SARL, société civile), la rédaction des statuts et l'apport ou la cession des titres existants à la nouvelle structure. Une assistance juridique et fiscale est indispensable pour optimiser la structuration dès l'origine et éviter des erreurs coûteuses.

Quels sont les avantages fiscaux d'une holding familiale ?

Les principaux leviers sont le Pacte Dutreil (75 % d'exonération des DMTG, CGI art. 787 B), le démembrement de titres (réduction de l'assiette taxable selon CGI art. 669), les donations progressives avec abattements de 100 000 € par enfant tous les quinze ans (CGI art. 779 I) et le report d'imposition sur les plus-values d'apport (CGI art. 150-0 B ter).

Comment organiser la gouvernance d'une holding familiale ?

Elle repose sur des instruments complémentaires : statuts adaptés, pacte d'associés, charte familiale et, si la famille est nombreuse, un conseil de famille. Ces outils définissent les droits de vote, les conditions d'entrée et de sortie des associés, et les mécanismes de résolution des conflits intrafamiliaux.

Anticipez votre avenir dès aujourd’hui

Prenez le contrôle de votre patrimoine avec Rezult.