Comment investir 5 millions d'euros ou plus ?

Cinq millions d'euros marquent un seuil dans la gestion de patrimoine. À ce niveau, la quasi-totalité des classes d'actifs institutionnelles devient accessible, les meilleures maisons de gestion et Multi-Family Offices ouvrent réellement leurs portes, et la structuration via holding IS n'est plus une question : elle est déjà là. Ce capital provient le plus souvent d'une cession d'entreprise, totale ou partielle. Sans holding, la fiscalité de cette cession peut atteindre 38,6 % pour un dirigeant. Le recours à une structure IS, même constituée peu avant la cession, est une nécessité structurelle. Afin de pouvoir investir vos capitaux, la méthode proposée ici suit la logique suivante : poser les bonnes questions d'abord, identifier les classes d'actifs adaptées, structurer la détention, puis choisir les bons interlocuteurs.

Les questions stratégiques à se poser avant d'investir 5 millions d'euros ou plus

Objectifs, horizon et tolérance au risque dans un contexte post-cession

La cession d'une entreprise est souvent le moment le plus important de la vie patrimoniale d'un dirigeant. Elle s'accompagne d'une transition psychologique profonde : après des années où l'entreprise concentrait l'essentiel du risque et de la création de valeur, le capital devient soudainement liquide, diversifiable, mais aussi exposé à des dynamiques de marché que le dirigeant n'a pas toujours l'habitude de piloter.

Ce capital n'est pas un chiffre sur un relevé bancaire. Il représente des années, parfois des décennies, de sacrifices, de doutes et de travail. Cette réalité impose une exigence absolue dans la maîtrise du risque : on ne peut pas se permettre de voir trente ans d'efforts s'éroder en quelques semaines de marchés défavorables. La gestion du risque n'est pas une contrainte technique, c'est un impératif moral vis-à-vis de ce que représente ce capital.

Trois questions structurent cette phase de définition :

- Quel est l'objectif prioritaire ? Générer des revenus complémentaires pour financer un nouveau train de vie, capitaliser sur quinze à vingt ans en vue d'une transmission, ou financer un nouveau projet entrepreneurial. Ces trois logiques ne produisent pas la même allocation.

- Quel est l'horizon de placement réel ? Un dirigeant de 52 ans qui cède n'a pas le même horizon qu'un dirigeant de 65 ans. L'horizon conditionne directement le poids des actifs illiquides dans le portefeuille.

- Quelle tolérance au risque effective ? L'expérience entrepreneuriale peut donner une fausse confiance face à la volatilité des marchés financiers. Les deux risques sont de nature différente et méritent d'être calibrés honnêtement.

Le passage de "tout dans mon entreprise" à "patrimoine diversifié" est autant un changement de posture psychologique qu'un exercice technique. Le cadrage stratégique préalable en est d'autant plus indispensable.

Liquidité et gestion du train de vie depuis une holding IS

C'est l'un des points les plus sous-estimés dans les stratégies post-cession : les fonds logés dans une holding à l’IS ne sont pas librement disponibles à titre personnel. Tout décaissement implique une distribution de dividendes soumise à la flat tax de 31,4 % (PFU 12,8 % + prélèvements sociaux 18,6 %). Chaque euro de train de vie a donc un coût fiscal de sortie qu'il faut modéliser en amont. Sans compter que l’IS (15% à 25%) est venue taxée au préalable ce résultat distribué.

Par ailleurs, une part importante de l'allocation doit rester investie dans des actifs liquides : non pas par prudence excessive, mais parce que la liquidité est une arme stratégique. Elle permet de faire face à une urgence sans céder un actif au mauvais moment, et surtout de saisir des opportunités lorsque les marchés se retournent. Un portefeuille entièrement immobilisé est un portefeuille qui ne peut pas réagir.

À 5M € dans une société à l’IS, la liquidité personnelle et la liquidité financière sont deux notions distinctes. Confondre les deux est l'une des erreurs les plus coûteuses dans les premières années post-cession.

Illiquidité et contexte macroéconomique

À 5M€, l'allocation peut intégrer une part significative d'actifs illiquides sans compromettre la cohérence du portefeuille. La fraction illiquide ne doit pas excéder ce que le dirigeant peut immobiliser cinq à dix ans sans contraindre ses projets de vie ni ses distributions personnelles.

Le contexte macroéconomique conditionne le calendrier de déploiement et les pondérations tactiques entre classes d'actifs. Niveaux de taux réels, cycle de crédit, valorisations relatives des marchés cotés et non cotés : ces paramètres influencent le point d'entrée optimal et plaident pour un déploiement progressif par tranches plutôt qu'une mise en place en une seule fois. Ils ne doivent pas paralyser la décision d'investir, mais informer la cadence et les choix d'allocation tactique.

Les classes d'actifs accessibles à 5 millions d'euros

Les actifs financiers : le socle liquide et diversifié

Quelle que soit la stratégie globale, les actifs financiers cotés constituent la fondation liquide de toute allocation à 5M€. Ils assurent la réactivité du portefeuille face aux opportunités de marché et permettent de financer les appels de fonds des actifs illiquides au moment opportun.

Les actions cotées, les obligations souveraines et Investment Grade (Haut Rendement), les fonds multi-actifs et les produits structurés composent ce socle. À 5M€, la taille du portefeuille ouvre l'accès à des gestions sous mandat de premier rang, permettant de sélectionner les meilleurs gérants sur chaque classe d'actifs et d'accéder à la gestion obligataire en direct, c'est-à-dire via un portefeuille de lignes obligataires individuelles plutôt que via des fonds, offrant une maîtrise totale du risque de duration, du crédit et de la fiscalité des flux.

La liquidité de ce socle n'est pas une faiblesse : elle est la condition qui permet de maintenir la discipline d'investissement dans la durée et de saisir les opportunités que les actifs illiquides ne permettent pas de faire.

Le Private Equity : un accès institutionnel

À 5M€, l'accès au Private Equity change qualitativement. Une allocation de 10% à 30 % représente 500k à 1,5 M€ déployables sur plusieurs fonds et millésimes : c'est le niveau à partir duquel la diversification dans la classe d'actifs devient véritablement institutionnelle.

Les fonds peuvent couvrir des thématiques très différentes selon le profil risque/rendement recherché : venture capital (sociétés en phase de démarrage), growth (sociétés en forte croissance), LBO (acquisitions avec effet de levier sur des sociétés matures) et infrastructure (actifs réels à revenus stables et prévisibles). Plusieurs modes d'accès sont disponibles :

- Les fonds, dont les grands gérants institutionnels abaissent progressivement le ticket d'entrée à 100 000 €

- Les co-investissements, qui permettent d'investir directement dans un actif unique aux côtés d'autres investisseurs, souvent à frais réduits

- Les fonds de fonds, pour une diversification immédiate sur plusieurs gérants et millésimes

- Les fonds secondaires, qui rachètent des positions existantes et offrent une courbe en J atténuée ainsi qu'un potentiel d'entrée décoté

- La dette privée, pour un profil rendement/risque distinct du capital, avec des flux plus réguliers

Le Private Equity délivre historiquement sur longue période une rentabilité supérieure aux marchés des actions cotées, avec une volatilité en apparence plus faible. La dispersion entre gérants y est toutefois très importante : l'écart entre un gérant de premier quartile et un gérant de dernier quartile peut dépasser dix points de performance annualisée. La sélection du gérant est le facteur déterminant. À 5M€, engager un ou deux fonds par an lisse l'exposition au cycle et réduit le risque de concentration sur une seule période de marché.

L'immobilier : diversification et envergure

À 5M€, l'immobilier peut être abordé avec plus d’envergure inaccessible, notamment en ayant recours au levier bancaire. Une allocation de 15 à 30 % peut être suffisante pour construire une stratégie immobilière véritablement diversifiée :

- L'immeuble de rapport, acquisition d'un immeuble entier générant des revenus locatifs sur plusieurs lots, avec une rentabilité souvent supérieure à l'achat lot par lot

- La diversification géographique, en acquérant plusieurs biens dans des villes et marchés différents pour réduire le risque de vacance locative et capter des dynamiques de marché complémentaires

- L'immobilier commercial (murs de commerces, bureaux, entrepôts logistiques), avec des baux longs et des rendements structurellement supérieurs à l'immobilier résidentiel

- Les club deals ou fonds de Private Equity immobilier, pour accéder à des opérations d'envergure (promotion, marchand de biens, actifs d'entreprise)

Dans le contexte d'une holding IS, la détention immobilière permet par ailleurs d'amortir comptablement les actifs, réduisant le résultat imposable durant la période de détention. Le choix du mode de détention optimal est traité dans la section structuration.

Les enveloppes et la structuration adaptées pour investir 5 millions d'euros

Le contrat de capitalisation IS, l'enveloppe luxembourgeoise et le CTO

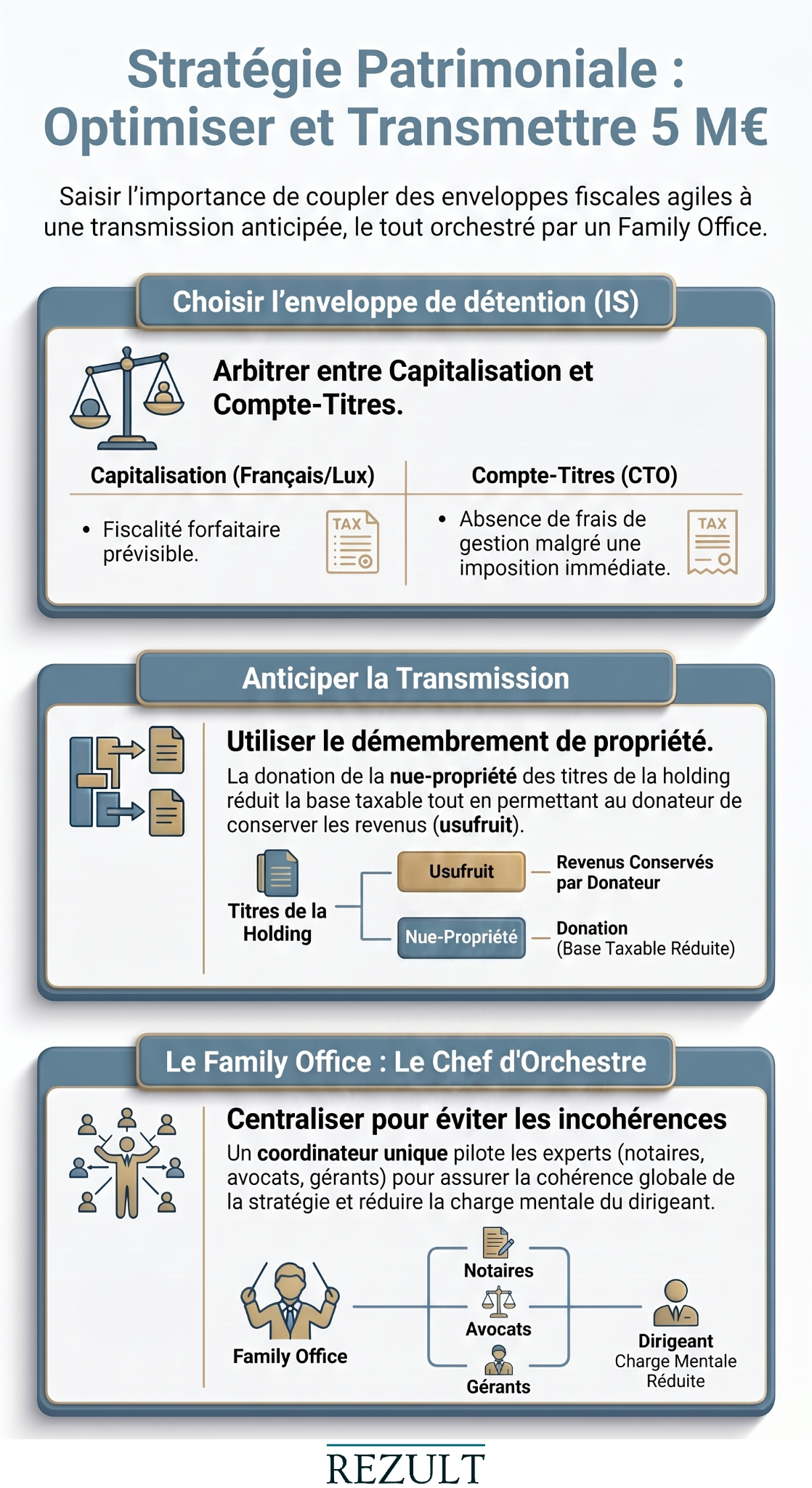

Le contrat de capitalisation souscrit par une personne morale soumise à l'IS est l'enveloppe de capitalisation centrale pour une holding patrimoniale. Son régime fiscal présente des avantages distinctifs :

- Pas de taxation annuelle sur les plus-values latentes des unités de compte, contrairement à un compte-titres IS où les cessions sont imposables immédiatement.

- L'IS est calculé chaque année sur une base forfaitaire limitée : 105 % du TME au moment de la souscription multiplié par la valeur nominale du contrat, indépendamment de la performance réelle des sous-jacents.

- Accès à une large gamme de supports : actions, obligations, SCPI, OPCVM, fonds alternatifs.

Pour les holdings souhaitant accéder à l'ensemble des classes d'actifs sans contrainte, le contrat de capitalisation luxembourgeois est à privilégier. Il permet de loger presque toutes les classes d'actifs, offre une protection renforcée via le "triangle de sécurité" luxembourgeois et s'adapte aux changements de résidence fiscale, un avantage décisif en cas d'expatriation. Le ticket d'entrée est généralement de 250 000 € selon les compagnies.

Le compte-titres ordinaire (CTO IS) est une alternative au contrat de capitalisation et aura comme principal avantage de ne pas avoir de frais de gestion sur le CTO contrairement u contrat de capitalisation.

En revanche, sa fiscalité est immédiate et sans possibilité de différer l'imposition :

- Les arbitrages sont imposables à l'IS dès leur réalisation

- Les revenus (dividendes, coupons) et les plus-values sont imposés à l'IS dans l'exercice de leur encaissement ou réalisation

- Les moins-values latentes donnent lieu à des provisions comptables déductibles du résultat IS

- Les plus-values latentes sur les OPCVM composés à moins de 90 % d'actions ou de certificats sont imposables annuellement, même en l'absence de cession

La gestion comptable du CTO est donc primordiale et les flux de paiement de l’IS sont plus difficilement prévisibles par rapport au contrat de capitalisation.

Anticiper la transmission à ce niveau de patrimoine

À 5M€, la transmission familiale n'est plus une perspective lointaine : c'est un sujet opérationnel. Le démembrement de propriété des titres de la holding constitue l'outil principal.

Le schéma de référence est la donation avec réserve d'usufruit sur les titres de la holding :

- Seule la valeur de la nue-propriété est taxée aux droits de donation (barème de l'article 669 du CGI en fonction de l'âge de l’usufruitier).

- L'usufruit s'éteint au décès du donateur sans imposition supplémentaire : les enfants nus-propriétaires deviennent pleins propriétaires automatiquement sans fiscalité (art 1133 du CGI)

- Le donateur usufruitier conserve le droit aux dividendes, ce qui lui permet de maintenir son train de vie.

Planifier la transmission dès les premières années post-cession permet d'utiliser les abattements légaux (100 000 € par enfant tous les quinze ans, CGI art. 779) sur une valeur de nue-propriété encore raisonnable, avant que la capitalisation dans la holding ne fasse croître significativement la valeur des titres.

Les bons interlocuteurs pour investir 5 millions d’euros

Ce qui s'ouvre vraiment à 5 millions d'euros

À 5M€, de nombreux Multi-Family Offices de référence ouvrent leurs portes, avec un niveau de service qui change qualitativement par rapport au ticket de 1M€ : équipes dédiées, accès aux meilleures classes d'actifs illiquides, intégration de la dimension juridique et fiscale, et personnalisation réelle de l'allocation en tenant compte de la structure IS et de ses spécificités.

Le rôle du Family Office prend ici toute sa dimension opérationnelle. En position de tiers de confiance indépendant, il organise et pilote l'appel d'offres auprès des meilleures maisons de gestion, sélectionne l'offre la plus adaptée à la situation du dirigeant, puis coordonne l'ensemble des dimensions patrimoniales, juridiques et fiscales.

À 5M€, le choix de l'interlocuteur est aussi important que le choix des actifs : un partenaire qui ne maîtrise pas les spécificités de la holding IS et de la transmission n'est pas un partenaire adapté.

Le rôle du chef d'orchestre : une valeur ajoutée mesurable

La complexité d'une situation post-cession avec holding IS, enjeux de transmission et multiplicité des classes d'actifs rend la coordination entre intervenants indispensable. Un dirigeant dans cette situation fait simultanément appel à :

- Un ou plusieurs avocats pour la structuration de la holding et les impacts fiscaux

- Un notaire pour les actes de donation et le démembrement

- Un expert-comptable pour la gestion comptable et fiscale de la holding

- Un ou plusieurs gérants d'actifs pour le déploiement financier

- Une compagnie d'assurance pour le contrat de capitalisation IS

- Une banque d’affaires ou cabinet de M&A pour la cession de l’entreprise

- Une banque pour le financement par emprunt

Sans coordinateur central, chaque intervenant optimise son périmètre sans vision d'ensemble. Les contradictions entre recommandations sont fréquentes, et leur coût rarement calculé. Le Family Office joue ce rôle de chef d'orchestre : il assure la cohérence de la stratégie dans sa globalité, arbitre les tensions entre intervenants, et réduit la charge mentale du dirigeant à une seule interlocution. Une donation mal structurée, une allocation IS inadaptée ou une transmission non anticipée peuvent coûter plusieurs centaines de milliers d'euros. La coordination les évite.

Conclusion

Investir 5 millions d'euros depuis une holding à l’IS est un exercice d'une complexité réelle, où chaque décision produit des effets fiscaux, juridiques et patrimoniaux interdépendants. Ce niveau de capital ouvre des accès que les tickets inférieurs ne permettent pas, mais il exige une stratégie globale cohérente, une structuration adaptée et des interlocuteurs capables d'intégrer l'ensemble de ces dimensions simultanément.

C'est précisément ce que fait Rezult au quotidien : coordonner les dimensions fiscales, juridiques, sociales et financières pour les dirigeants de PME et ETI, en tenant le rôle de chef d'orchestre que chaque spécialiste pris isolément ne peut pas assurer. Votre situation mérite une analyse sur-mesure. Prenez rendez-vous avec notre équipe pour un premier entretien personnalisé.

FAQ

Sans holding, quelle est la fiscalité d'une cession d'entreprise à 5 millions d'euros ?

Pour un dirigeant atteignant ce niveau de patrimoine, la CDHR (Contribution Différentielle sur les Hauts Revenus) garantit un taux effectif minimum de 20 % sur l'IR. Ajoutés aux prélèvements sociaux de 18,6 %, le taux global peut atteindre 38,6 % sur la plus-value de cession réalisée en direct.

Le contrat de capitalisation IS est-il adapté à toutes les holdings ?

En principe oui, toute société soumise à l'IS peut souscrire un contrat de capitalisation, à condition que l'investissement soit cohérent avec son objet social (à mettre à jour dans les statuts si nécessaire). Une nuance importante : l'accès aux fonds euros est réservé aux holdings non animatrices et sociétés patrimoniales. Une holding animatrice ne peut accéder qu'aux unités de compte. Dans tous les cas, une analyse préalable de la nature réelle de l'activité de la holding est indispensable avant toute souscription.

Faut-il anticiper la transmission dès la cession de l'entreprise ?

Oui, idéalement. Le démembrement des titres de holding réalisé tôt permet d'utiliser les abattements légaux (100 000 € par enfant tous les 15 ans) sur une valeur de nue-propriété encore raisonnable, avant que la capitalisation dans la holding ne fasse croître significativement la valeur des titres.

Anticipez votre avenir dès aujourd’hui

Prenez le contrôle de votre patrimoine avec Rezult.