Comment investir 150 000 euros ?

150 000 € : un seuil patrimonial qui mérite une approche structurée, bien différente de celle qui convient à une simple épargne de précaution. À ce niveau, les classes d'actifs disponibles s'élargissent, les enjeux fiscaux se précisent et la structure de détention commence à peser dans l'équation.

Pour un dirigeant de PME ou d'ETI, dont le patrimoine est souvent concentré sur son outil professionnel, la question centrale n'est pas "dans quoi investir ?" mais "depuis quelle structure, avec quel horizon, et en cohérence avec quelle trajectoire patrimoniale globale ?"

Pour savoir comment investir son capital de façon méthodique, cet article vous propose un cadre en quatre étapes : poser les bonnes questions avant d'agir, comprendre ce que 150 000 euros permettent réellement, calibrer l'allocation selon votre profil, puis choisir le bon véhicule selon votre situation.

Avant d'investir 150 000 euros : les questions essentielles

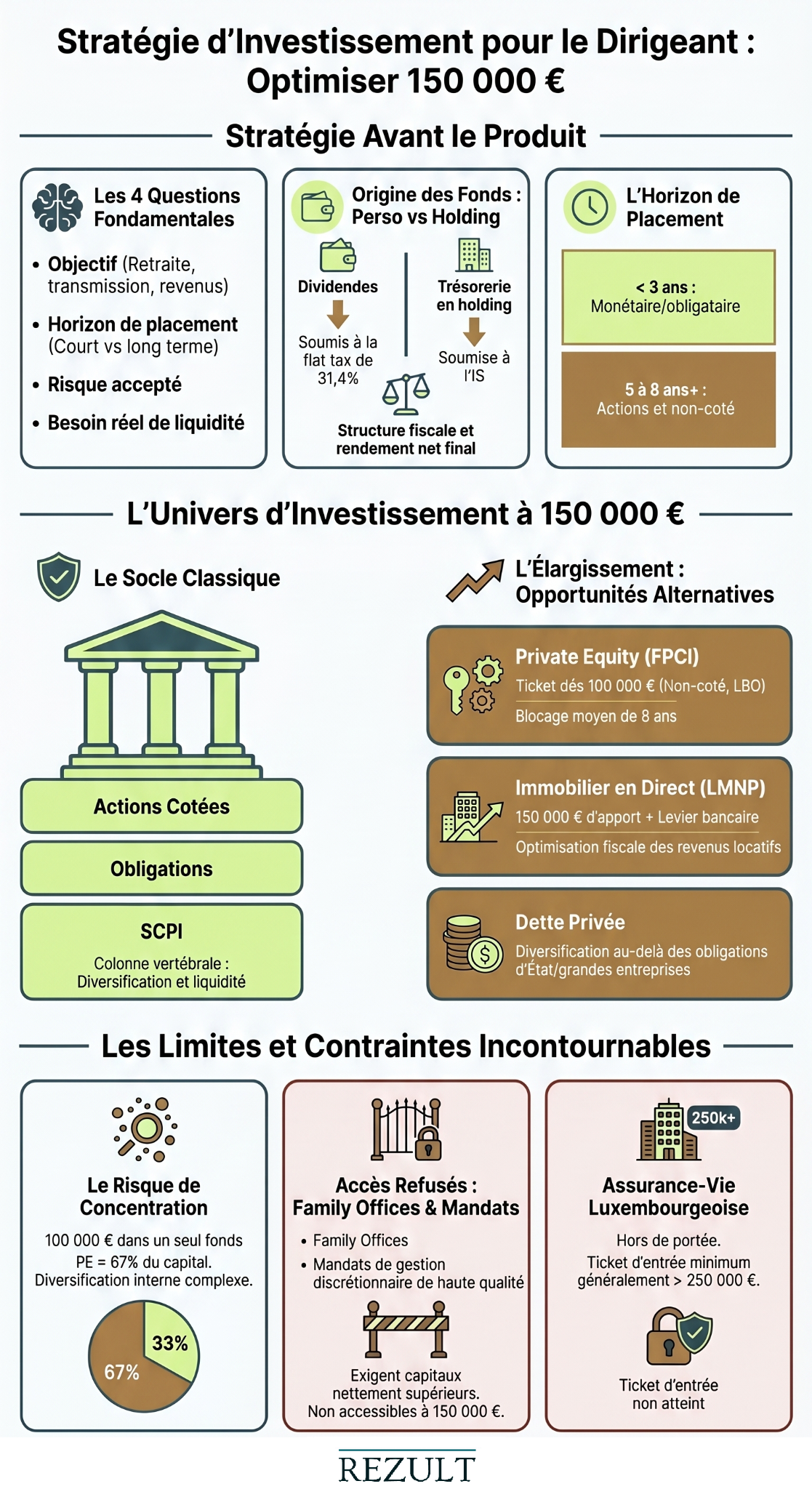

Objectif, horizon, risque accepté et besoin de liquidité

Toute stratégie d'investissement commence par quatre paramètres personnels, non par le produit.

Préparer sa retraite du dirigeant, constituer un capital, préparer la transmission auprès de ses enfants, générer des revenus complémentaires ou faire fructifier un excédent de trésorerie : ces objectifs n'appellent pas les mêmes solutions.

L'horizon de placement conditionne le choix de la classe d’actif. Pour un horizon court (moins de 3 ans), seuls les investissements monétaires ou obligataires sont recommandés A partir de 5 ans, il est possible d’aller sur le marché des actions cotées..

L'illiquidité est un enjeu central à 150 000 euros dès lors que le private equity entre dans l'équation. Sur cette classe d’actif, la durée moyenne de blocage est supérieure à 8 ans même si des remboursements peuvent intervenir avant.Le besoin de liquidité n'est donc pas une question de confort : c'est une variable structurante.

Le risque accepté est également un élément essentiel : quelle variabilité et quelle perte en capital l’investisseur est-il prêt à accepter ?

Sans réponse claire à ces quatre questions, choisir un produit est un pari, pas une stratégie.

Ces 150 000 euros sont-ils détenus à titre personnel ou par l’entreprise ?

L'origine des fonds conditionne la structure de détention optimale et la fiscalité applicable. Trois situations sont fréquentes pour un dirigeant :

- Des dividendes déjà soumis à la flat tax (31,4%), détenus à titre personnel.

- De la trésorerie logée dans une holding patrimoniale, soumise à l'IS mais réinvestissable avant tout imposition personnelle.

- Le produit d'une cession d'entreprise ou d'une cession partielle de titres, avec une fiscalité spécifique selon la stratégie choisie.

La même somme génère des rendements nets très différents selon le point de départ fiscal. Un dirigeant qui réinvestit 150 000 euros depuis une holding à l'IS ne joue pas dans le même registre que celui qui investit 150 000 euros de dividendes nets après flat tax. C'est cette question d'origine qui détermine la pertinence de chaque enveloppe, bien avant d'arbitrer entre un produit et un autre.

Ce que permettent réellement 150 000 euros

Les classes d'actifs qui s'ouvrent à ce seuil

Avec 50 000 euros, l'univers du dirigeant reste largement cantonné aux actifs cotés et aux SCPI. Avec 150 000 euros, trois classes d'actifs supplémentaires deviennent concrètement accessibles :

- Le Private Equity réservé à la clientèle privée: les premiers fonds professionnels (FPCI) proposent des tickets à partir de 100 000 euros, permettant d'investir dans des sociétés non cotées à différents stades, capital développement, capital transmission ou LBO.

- L'immobilier en direct, comptant ou avec effet de levier via un crédit bancaire : un apport de 150 000 euros permet d'envisager des acquisitions significatives, notamment en LMNP pour les dirigeants souhaitant optimiser la fiscalité de leurs revenus locatifs.

- Les premiers fonds de dette privée, accessibles aux investisseurs privés souhaitant diversifier au-delà des obligations cotées.

Les actions cotées et les obligations restent la colonne vertébrale d'un placement 150k dirigeant bien construit. Choisir une bonne allocation en diversifiant les classes d’actif est donc primordial.

Les contraintes à anticiper : concentration, illiquidité, tickets d'entrée

150 000 euros ouvrent des portes, mais chacune s'accompagne d'une contrainte spécifique. Un ticket en private equity à 100 000 euros représente 67% du capital immobilisé pendant plus de 8 ans : la diversification au sein de cette classe d'actifs est structurellement difficile à ce niveau. La sélection du gérant devient alors primordiale, la dispersion des performances entre les meilleurs et les moins bons fonds étant considérable en non-coté.

Deux accès restent également fermés à 150 000 euros :

- Les contrats d'assurance-vie luxembourgeois, reconnus pour leur sécurité et la richesse de leurs supports, affichent un ticket d'entrée minimum de 250 000 euros auprès de la plupart des assureurs.

- La grande majorité des Family Offices opèrent à partir de patrimoines significativement plus élevés : à ce stade, les acteurs traditionnels, banques privées et conseillers en gestion de patrimoine, restent les interlocuteurs les plus adaptés.

- Les mandats de gestion discrétionnaire de qualité ne sont pas accessibles à ce montant

Pour investir 300 000 euros ou davantage, les règles du jeu changent significativement. Ces contraintes ne sont pas des obstacles définitifs : elles définissent les règles d'une allocation cohérente aujourd'hui, et la trajectoire à construire pour demain.

Adapter l'allocation à son profil

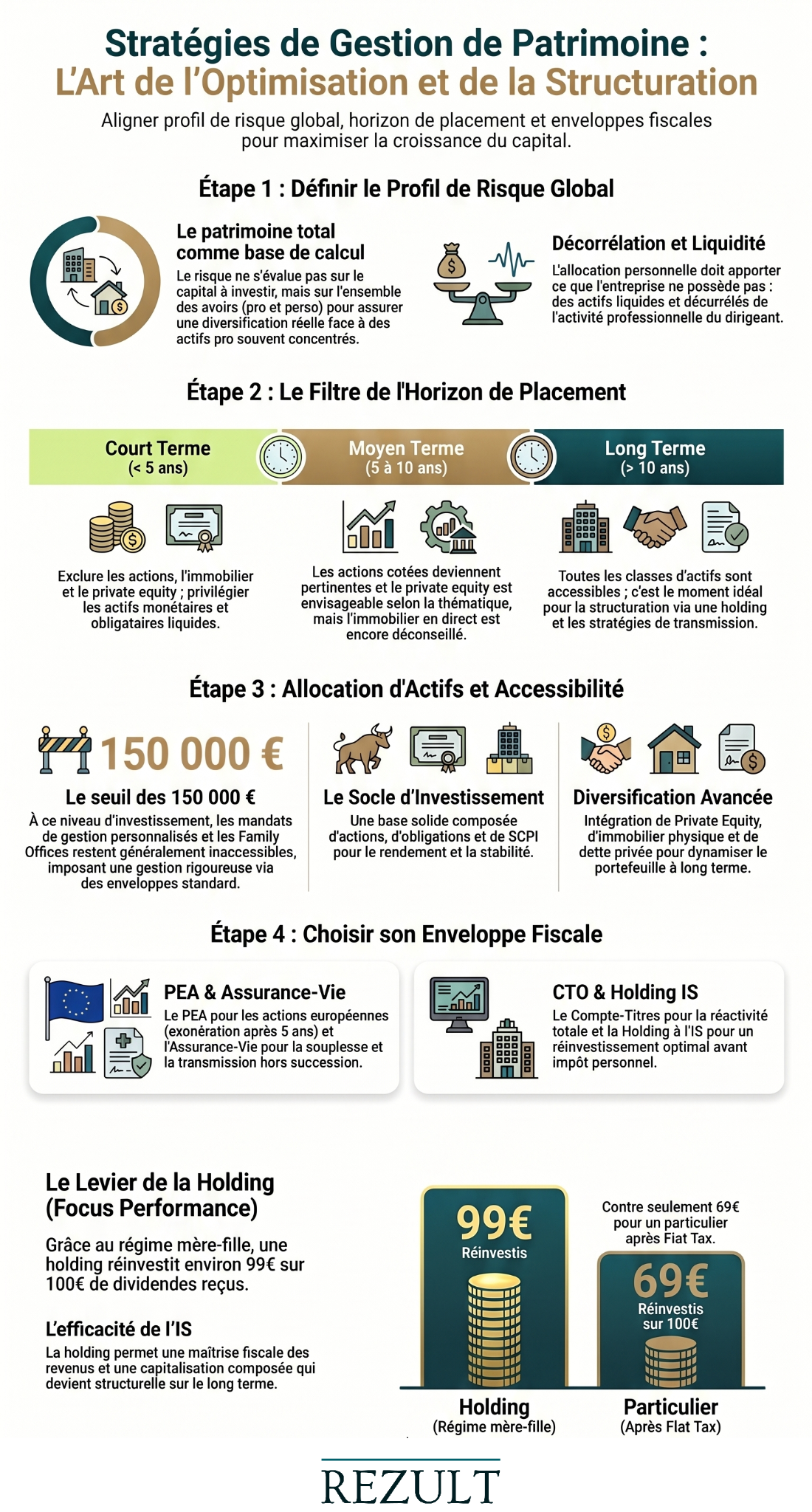

Profil de risque : dynamique, équilibré ou prudent

Le profil de risque ne se résume pas à une tolérance psychologique aux pertes. Il se définit à l'échelle du patrimoine global, pas du seul capital à investir. Prenons l'exemple d'un dirigeant dont l'entreprise est valorisée à 2 millions d'euros : ses 150 000 euros de liquidités représentent moins de 8% de son patrimoine total, majoritairement concentré, illiquide et dépendant d'un seul actif. Même s'il se perçoit comme dynamique, la diversification patrimoniale globale prime sur la performance unitaire d'une ligne.

La valorisation incertaine des titres détenus, l'absence de liquidité du patrimoine professionnel et la proximité éventuelle d'une cession d'entreprise appellent à chercher dans l'allocation personnelle ce que l'entreprise ne procure pas, à savoir diversification, liquidité et décorrélation. Un profil équilibré, articulant une poche liquide et une poche longue, est souvent plus adapté qu'un profil agressif théorique.

L'horizon de placement : le filtre décisif

L'horizon conditionne directement les classes d'actifs compatibles avec votre situation :

- Moins de 5 ans : exclure le private equity, les actions cotées et l'immobilier, privilégier les actifs liquides (monétaires, obligataires) logés dans des enveloppes souples.

- 5 à 10 ans : les actions cotées sont parfaitement adaptées le private equity devient envisageable selon la thématique mais l'immobilier en direct reste à exclure.

- Au-delà de 10 ans : toutes les classes d’actifs sont envisageables. la structuration via une holding et les réflexions de transmission de patrimoine s’intègrent pleinement dans cet horizon de placement.

Un investisseur qui anticipe un besoin de liquidité dans trois ans ne peut pas bloquer 100 000 euros dans un fonds de Private Equity illiquide. L'illiquidité n'est pas un défaut en soi : c'est une contrainte à calibrer avec précision selon son horizon réel.

Le contexte macroéconomique au moment de l'entrée

Le contexte de marché influence le point d'entrée sans pour autant justifier l'attentisme. Le niveau des taux d'intérêt impacte directement la pertinence de l'immobilier et le rendement des actifs obligataires. Les valorisations des marchés actions conditionnent le rapport risque/rendement des actifs cotés, quelle que soit l'enveloppe retenue. En private equity, la sélection du gérant et la qualité du millésime restent les déterminants principaux de la performance, bien au-delà du timing de marché. L'investissement progressif, par tranches, demeure la réponse pragmatique à l'incertitude macroéconomique.

Choisir le bon véhicule selon votre objectif et votre structure

Classes d'actifs et enveloppes de détention : deux questions à ne pas confondre

C'est une distinction fondamentale que beaucoup négligent : la classe d'actifs (ce dans quoi on investit) et l'enveloppe de détention (la structure via laquelle on la détient) sont deux décisions indépendantes. Les mêmes actions cotées peuvent être logées dans un PEA , une assurance-vie, un compte-titres ordinaire, un PER ou une holding selon l'objectif poursuivi.

Le choix de l'enveloppe dépend de la situation fiscale, de l'horizon et de la stratégie patrimoniale du dirigeant :

- Le PEA pour capitaliser sur les actions européennes (et quelques ETF internationaux), avec exonération totale des plus-values après cinq ans hors prélèvements sociaux.

- L'assurance-vie pour la souplesse de gestion, la fiscalité avantageuse après huit ans et la transmission de patrimoine hors succession.

- Le compte-titres ordinaire pour les actifs non éligibles aux autres enveloppes ou pour une gestion la plus réactive possible.

- La holding patrimoniale à l'IS pour réinvestir avant impôt personnel sur l'ensemble des classes d'actifs.

C'est la combinaison classe d'actifs et enveloppe de détention qui définit une allocation véritablement optimisée.

Détention personnelle ou via holding : quand la structure change tout

Pour un dirigeant déjà soumis à une forte imposition, la structure de détention est souvent aussi déterminante que le choix de l'actif. Une holding patrimoniale à l'IS permet de réinvestir les bénéfices avant impôt personnel. Grâce au régime mère-fille (article 216 du CGI), 95% des dividendes remontant d'une filiale sont exonérés d'IS : seule une quote-part de 5% est réintégrée au résultat imposable.

Pour illustrer le différentiel : sur 100 euros de dividendes distribués par la filiale (après IS à 25%), la holding en conserve environ 99 euros pour réinvestir. Ces mêmes dividendes perçus directement donnent environ 69 euros nets au taux de flat tax (31,4%). Ce différentiel de capitalisation, composé année après année, est structurant sur le long terme.

En matière d'immobilier professionnel ou locatif, la détention via une société à l'IS offre également une maîtrise fiscale des revenus souvent plus favorable qu'une imposition à l'IR pour les hautes tranches marginales d’imposition. La vraie question n'est pas le coût de la structure (environ 10 000 euros à la création, 2 000 euros de frais annuels) mais la régularité des flux qui alimenteront la holding dans le temps.

Si vous anticipez la gestion de montants plus conséquents, 300 000 euros, 500 000 euros, un million d'euros ou cinq millions et plus, la structure de détention devient un enjeu à part entière. Déployer un capital sans l'avoir anticipé, c'est soigner l'allocation tout en laissant la fiscalité éroder discrètement le rendement net.

Conclusion

Investir 150 000 euros en tant que dirigeant ne s'improvise pas. Ce capital mérite une réflexion structurée : quelle est l'origine des fonds, depuis quelle structure investir, quel horizon retenir, et comment intégrer ces décisions dans une trajectoire patrimoniale cohérente sur le long terme. Ces réponses conditionnent chaque choix d'allocation, bien avant la sélection d'un produit.

C'est précisément ce travail d’allocation et de coordination entre les dimensions juridiques, fiscales et patrimoniales que réalise un Family Office au quotidien.

Rezult accompagne les dirigeants de PME et d'ETI dans leur stratégie d’investissement et dans la structuration de leur patrimoine, en coordonnant l'ensemble des parties prenantes pour réduire leur charge mentale et optimiser chaque décision dans le temps.

Prenez rendez-vous avec notre équipe pour une analyse personnalisée de votre situation.

FAQ

À partir de quel montant une holding patrimoniale est-elle pertinente ?

La pertinence d'une holding patrimoniale ne dépend pas d'un seuil de capital, mais de la régularité des flux qui y remonteront. Si des bénéfices ou dividendes significatifs doivent y être réinvestis régulièrement, la structure devient rapidement justifiée, quel que soit le montant initial de départ.

Le PEA est-il accessible à tout dirigeant ?

Oui. Toute personne physique fiscalement domiciliée en France peut ouvrir un PEA, quel que soit son statut professionnel. Le plafond de versement est de 150 000 euros par titulaire. Un PEA PME-ETI peut s'y ajouter avec un plafond de versement supplémentaire de 75 000 €.

Peut-on investir en private equity depuis une holding ?

Oui. Des parts dans une société non cotée ou dans un fonds de Private Equity peuvent être logées dans une holding à l'ISen direct, via un compte-titres ou au travers d’un contrat de capitalisation. Ce mode de détention est pertinent pour des dirigeants disposant de trésorerie à l'IS à réinvestir sur le long terme, en profitant de la fiscalité IS sur les plus-values.

Anticipez votre avenir dès aujourd’hui

Prenez le contrôle de votre patrimoine avec Rezult.