Vous dirigez encore votre entreprise et cherchez à investir intelligemment les fruits de votre activité ? Ou vous venez de la céder et vous vous retrouvez à déployer un capital important, souvent logé dans une holding, en vous demandant par où commencer ?

Ces deux situations sont radicalement différentes, mais elles partagent la même réalité : votre profil d'investisseur est singulier, vos contraintes fiscales et juridiques sont spécifiques, et les approches standardisées ne suffisent pas.

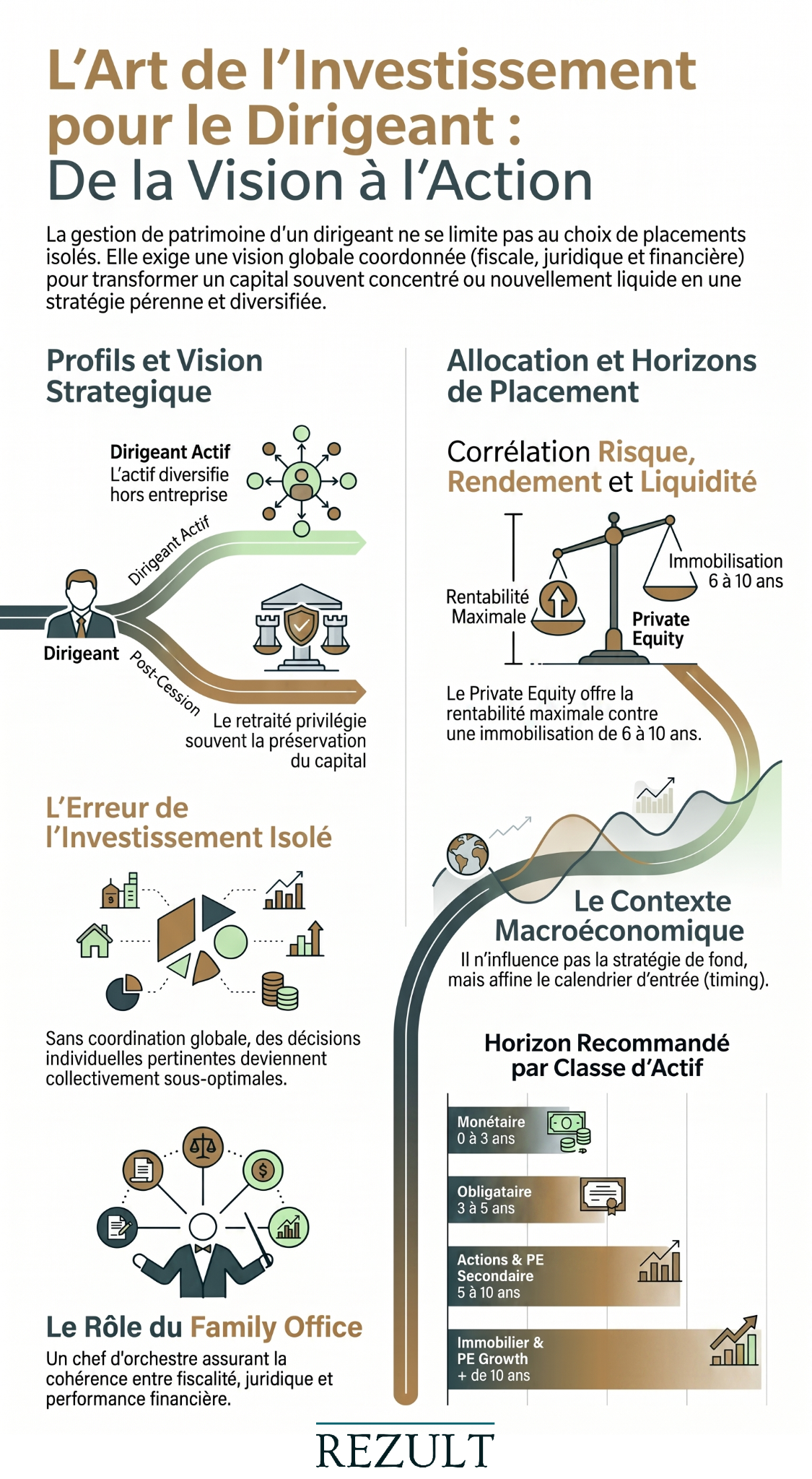

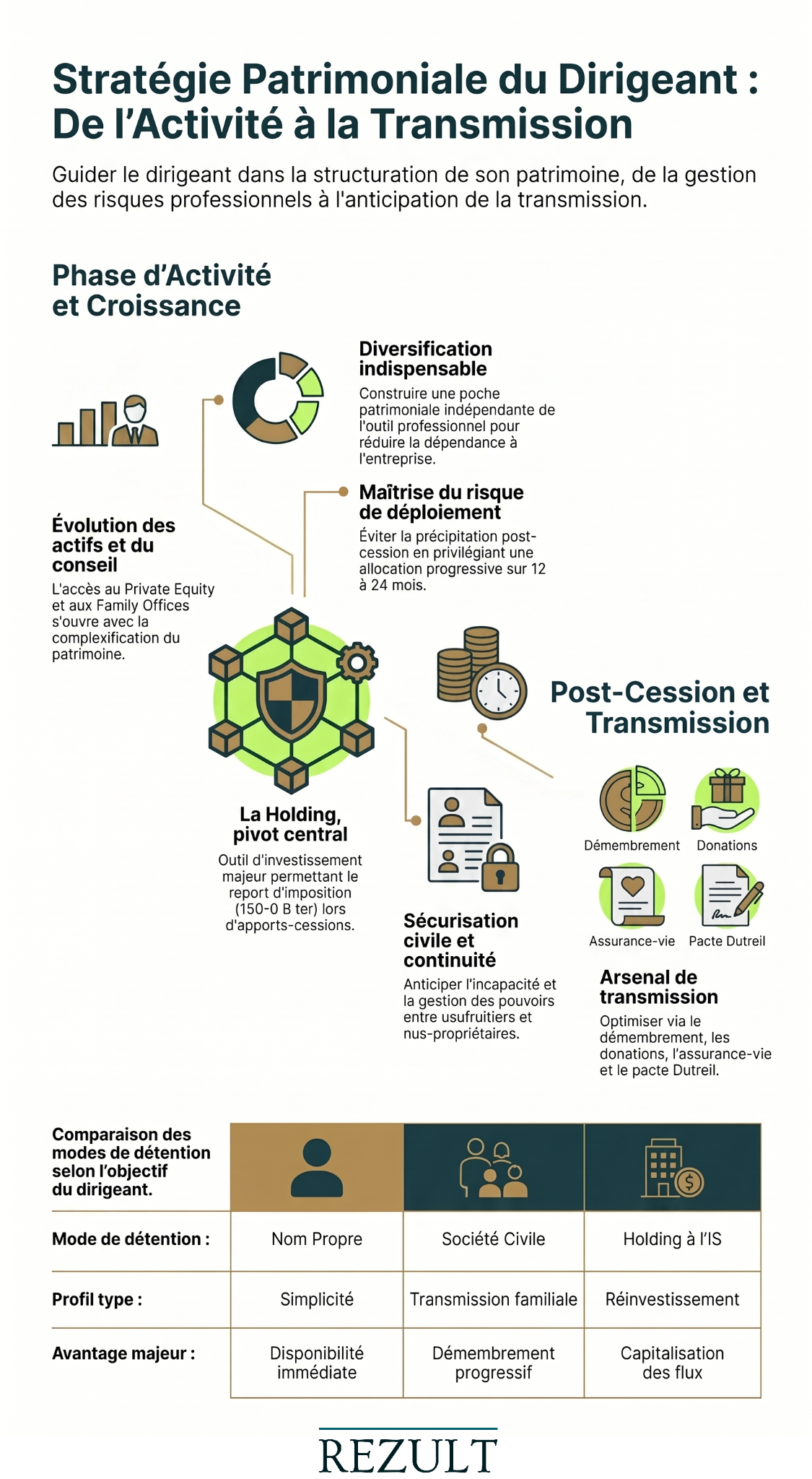

Il revient d'abord sur ce qui fait la singularité du dirigeant-investisseur, puis sur les critères qui guident la sélection des classes d'actifs, avant d'examiner ce qui évolue réellement selon votre niveau de patrimoine. Il aborde enfin les décisions de structuration, de protection et de transmission qui donnent à chaque placement sa pleine cohérence.

.png)