Comment investir 300 000 euros ?

300 000 €, ce montant marque un palier décisif dans la trajectoire patrimoniale d'un dirigeant, non qu'il garantisse une stratégie sophistiquée par lui-même, mais parce qu'il ouvre des portes jusqu'alors fermées. Assurance-vie luxembourgeoise, premiers fonds de private equity professionnels, mandats de gestion plus sélectifs, club deals immobiliers : autant de véhicules inaccessibles aux paliers inférieurs.

Pourtant, ouvrir ces portes ne suffit pas. Encore faut-il savoir lesquelles franchir, dans quel ordre et selon quelle logique. La sophistication n'est pas une fin en soi, et savoir comment investir son argent commence toujours par les mêmes questions fondamentales, quel que soit le montant en jeu.

Cet article vous guide à travers les paramètres incontournables à poser, les classes d'actifs réellement accessibles à ce stade, la question décisive du mode de détention, puis le choix des bons interlocuteurs.

Avant d'investir 300 000 euros : les questions qui structurent tout

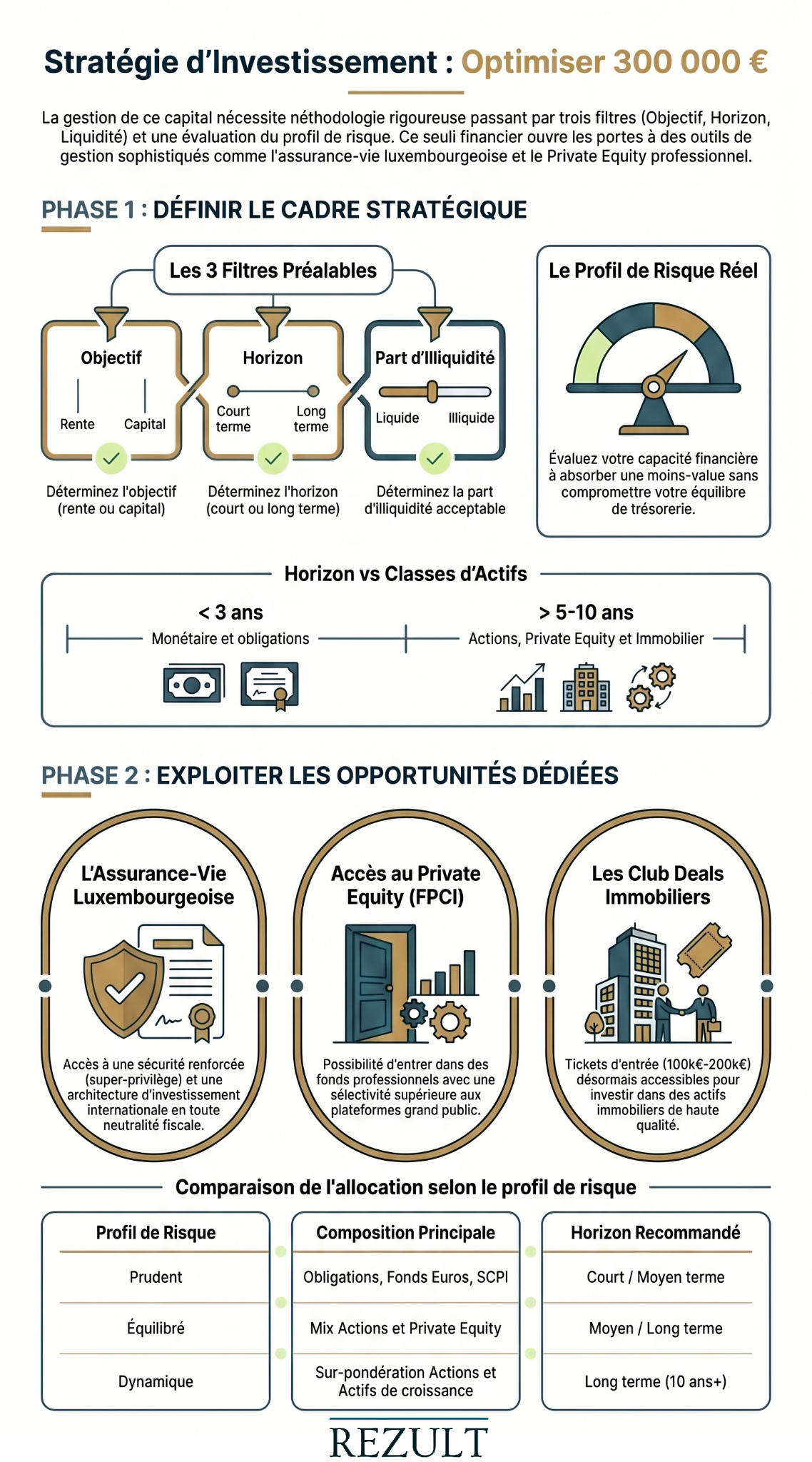

Objectif, horizon et illiquidité : les filtres qui précèdent toute décision

Avant d'allouer un seul euro, trois paramètres doivent être posés avec précision.

L'objectif d'abord. Cherchez-vous à générer des revenus complémentaires immédiats, à constituer un capital sur le long terme, à préparer une transmission, ou à sécuriser un filet patrimonial en cas d'aléa professionnel ? La réponse oriente radicalement les choix d'actifs et d'enveloppes. Un même montant de 300 000 euros peut appeler des allocations radicalement différentes selon que l'objectif est la rente ou la capitalisation.

L'horizon de placement ensuite, et il mérite d'être traité sans concession. Un dirigeant qui aura besoin de ce capital dans trois ans n'a aucune raison de s’aventurer dans des placements à risques élevés : le monétaire, les comptes à terme et l’obligataire répondent parfaitement à un horizon court. Les actions cotées, le private equity ou l’immobilier ne se justifient qu'à partir de cinq à dix ans minimum.

L'illiquidité, enfin, est le paramètre le moins bien anticipé à ce niveau de capital. Certains actifs immobilisent une fraction du portefeuille sur plusieurs années, sans possibilité de sortie anticipée. Il convient de définir précisément quelle part de ces 300 000 euros peut être rendue indisponible sans fragiliser votre trésorerie personnelle ou professionnelle.

Profil de risque : le paramètre qui détermine l'allocation

Le profil de risque n'est pas une question de tempérament, mais de réalité financière : jusqu'où pouvez-vous absorber une moins-value temporaire sans remettre en cause votre stratégie ou votre équilibre de trésorerie ?

- Un profil prudent orientera vers une majorité d'actifs obligataires, de fonds en euros et de SCPI de rendement ou d’immobilier, avec une exposition actions limitée.

- Un profil équilibré intégrera une part actions significative et pourra initier une première exposition au private equity.

- Un profil dynamique sur-pondérera les actifs de croissance et les alternatifs, en acceptant une volatilité plus marquée et un horizon d'investissement long.

Ce paramètre détermine également la pertinence d'une structuration patrimoniale complexe : inutile de construire une architecture juridique sophistiquée si l'objectif premier est la préservation du capital à court terme.

Contexte macroéconomique : pourquoi le moment d'entrée compte aussi

L'environnement de taux, de valorisation des marchés et d'inflation doit informer le séquencement des investissements, sans pour autant paralyser la décision.

Dans un contexte où les actifs sans risque offrent des rendements réels positifs, une entrée progressive sur les marchés actions peut se justifier plutôt qu'un investissement immédiat en bloc. À l'inverse, sur-pondérer durablement les actifs liquides par excès de prudence conjoncturelle est une erreur fréquente : le risque de ne pas investir existe au même titre que le risque d'investir au mauvais moment. La procrastination patrimoniale a un coût réel, souvent sous-estimé.

La règle pratique : le contexte macroéconomique peut modifier le rythme d'entrée et la pondération initiale entre classes d'actifs, jamais la stratégie long terme elle-même.

Ce que 300 000 euros rendent réellement accessible

Les classes d'actifs qui forment la colonne vertébrale

Même à 300 000 euros, actions cotées, obligations et immobilier constituent le socle de l'allocation. C'est une erreur classique à ce niveau de capital que de délaisser ces fondamentaux au profit d'actifs alternatifs plus complexes (private equity, produits structurés, fonds de dette privée, clubs deals immobilier), dont la maîtrise requiert expérience et accompagnement.

À 300 000 euros, des mandats de gestion de meilleure qualité deviennent également accessibles : maisons de gestion indépendantes sélectives, gestion conseillée plus rigoureuse, avec une architecture de portefeuille pensée dans la durée. Cela suppose une relation de suivi régulier, une politique d'investissement formalisée et une allocation révisée en fonction de l'évolution du patrimoine global, et non du seul portefeuille financier.

Ce qui s'ouvre concrètement à ce seuil

Trois outils deviennent véritablement pertinents à partir de 300 000 euros :

- L'assurance-vie luxembourgeoise offre un triangle de sécurité supérieur au cadre français (ségrégation des actifs, super-privilège de l'assuré, supervision de la CSSF), une architecture ouverte donnant accès à des fonds non référencés dans les compagnies d’assurance françaises, sans plafond de garantie équivalent au dispositif français. La fiscalité reste celle de l'assurance-vie française pour un résident fiscal français : il ne s'agit pas d'optimisation offshore, mais d'une protection patrimoniale juridiquement robuste et d’un plus grand choix d’investissement.

- Les fonds professionnels de capital investissement (FPCI), réservés aux investisseurs professionnels et avertis au sens de l'AMF, permettent d'accéder au Private Equity avec une sélectivité supérieure aux plateformes grand public. La durée de blocage est de huit ans en moyenne, paramètre à anticiper impérativement avant toute souscription.

- Les premiers club deals immobiliers s'ouvrent avec des tickets d'entrée généralement compris entre 100 000 et 200 000 euros par opération, pour accéder à des actifs de bonnes qualités.

Ce qui reste encore hors de portée

À 300 000 euros, certains actifs et certains interlocuteurs restent inaccessibles, et le savoir évite des déconvenues coûteuses.

Les grandes maisons de gestion privée fixent leurs seuils pour un accompagnement véritablement personnalisé entre 500 000 euros et 1 million d'euros, voire même plus. En dessous, le service reste souvent standardisé malgré les apparences. Les fonds institutionnels de premier rang en Private Equity nécessitent des tickets d'engagement bien supérieurs. Enfin, les co-investissements directs aux côtés de fonds dans des opérations ciblées requièrent un accès relationnel et des capacités d'engagement au-delà de ce stade.

Connaître ces limites n'est pas une faiblesse : c'est la condition pour ne pas surpayer un accès qui ne correspond pas encore à votre profil. Pour investir 500 000 euros ou davantage, ces portes s'ouvriront progressivement.

Rare sont les Family Office qui ouvrent leur portes avec un montant de 300 000 € sauf lorsque le profil du client laisse entrevoir un patrimoine significativement plus important à moyen terme.

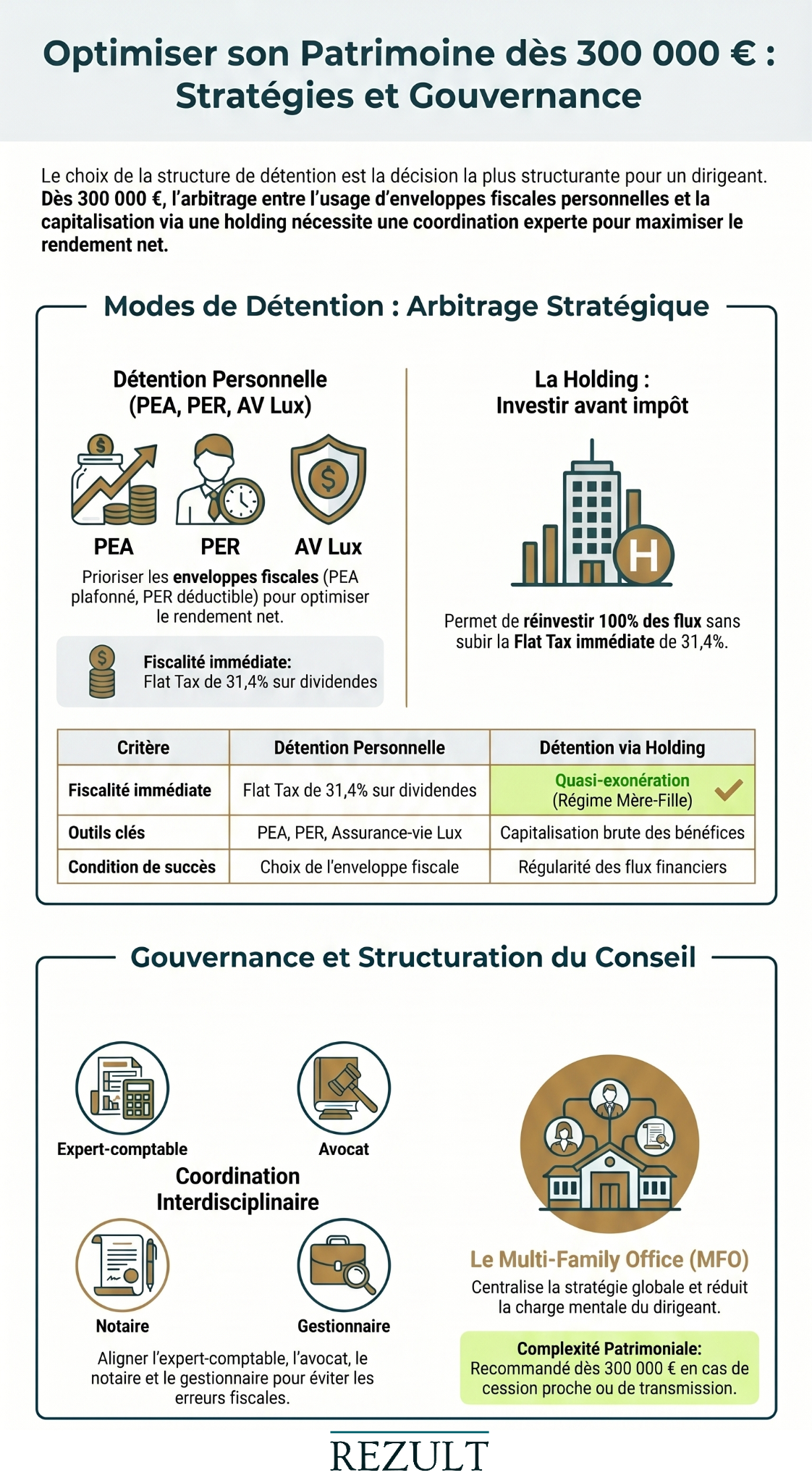

Détention personnelle ou via société : la décision structurante

En détention personnelle : les enveloppes à mobiliser

Si ces 300 000 euros sont détenus à titre personnel, la stratégie repose sur le choix rigoureux des enveloppes fiscales adaptées à chaque classe d'actifs :

- Le PEA (plafonné à 150 000 euros de versements) conserve sa priorité pour l'exposition actions, avec une exonération d'impôt (mais pas des prélèvements sociaux) sur les plus-values après cinq ans.

- L'assurance-vie luxembourgeoise constitue l'enveloppe centrale à ce niveau, pour les actions cotées, le private equity et la gestion obligataire.

- Le plan d'épargne retraite (PER) mérite d'être mobilisé si vous êtes encore en activité : les versements sont déductibles du revenu imposable, générant un avantage fiscal immédiat proportionnel à votre tranche marginale d'imposition mais les plafonds de déduction sont limités en fonction de votre statut de salarié, assimilé salarié (art 163 quatervicies du CGI) ou Travailleur Non Salarié (art 154 bis du CGI)

- Le compte-titres ordinaire reste la solution pour les actifs non éligibles aux enveloppes précédentes. ou nécessitant une gestion réactive en cas de mouvements fréquents de titres

Le choix de l'enveloppe précède toujours le choix des actifs : optimiser la fiscalité à l'entrée conditionne directement le rendement net à la sortie.

Via la holding : investir avant impôt

Si des flux réguliers remontent vers une holding (dividendes, management fees, revenus d'activité), la logique d'investissement change en profondeur et constitue l'un des avantages décisifs du statut de dirigeant.

La holding permet de réinvestir des bénéfices non encore fiscalisés au niveau personnel. Un dirigeant qui perçoit 100 000 euros de dividendes au sein de sa holding peut les réinvestir intégralement, là où une distribution personnelle aurait été amputée du de la Flat Tax (31,4 %, soit 12,8 % d'impôt sur le revenu dit PFU et 18,6 % de prélèvements sociaux). Le régime mère-fille permet par ailleurs de faire remonter des dividendes de filiales avec une quasi-exonération d'IS moyennant la quote-part de frais et charges de 5 % qui sera soumise à l’IS (article 145 du CGI).

La pertinence de la holding ne se mesure pas au montant disponible, mais à la régularité des flux qui vont l'alimenter. Sans flux récurrents, les coûts de structure ne se justifient pas. Avec des flux réguliers, elle devient un outil d'investissement avant impôt particulièrement efficace, y compris pour financer de nouveaux projets professionnels.

Structuration et interlocuteurs : à qui faire confiance à ce stade

Quand la structuration patrimoniale s'impose

À 300 000 euros, la structuration patrimoniale n'est pas systématique : elle dépend de la situation globale du dirigeant, bien davantage que du montant seul.

Elle devient pertinente lorsque plusieurs dimensions se croisent simultanément : patrimoine professionnel et personnel à articuler, taux de fiscalité personnelle, projet de cession d'entreprise à l'horizon, optimisation de la rémunération du dirigeant, ou anticipation d'une transmission de patrimoine. Dans ces configurations, chaque décision prise de façon isolée peut avoir des conséquences sur les autres : une mauvaise articulation entre fiscalité personnelle et fiscalité de la holding peut coûter plusieurs dizaines de milliers d'euros sur un investissement.

C'est précisément pour cette raison que la structuration patrimoniale ne se délègue pas à un seul interlocuteur. Elle requiert une coordination entre l'expert-comptable, l'avocat fiscaliste, le notaire et le gestionnaire de patrimoine. Sans cette cohérence globale, on optimise un volet en perdant sur l'ensemble.

Les bons interlocuteurs : indépendance et coordination

Le marché des conseils patrimoniaux est hétérogène, et le risque d'un interlocuteur mal calibré est réel à ce stade.

Le conseiller en gestion de patrimoine indépendant, rémunéré en honoraires ou en commissions, reste un interlocuteur pertinent, à condition qu'il dispose d'une réelle technicité en ingénierie patrimoniale.

La banque privée peut constituer une option, avec la réserve déjà évoquée sur les seuils réels d'un accompagnement personnalisé.

Certains multi-family offices (MFO) peuvent accompagner des dirigeants à partir de 300 000 euros, notamment lorsque la situation présente une complexité réelle ou un potentiel patrimonial à long terme.

Pour ceux qui envisagent d'investir 1 million d'euros ou davantage dans les années à venir, structurer son accompagnement dès maintenant est un avantage décisif. L'intérêt du MFO n'est pas l'accès à des produits exclusifs : c'est la coordination de tous les intervenants autour d'une stratégie cohérente, en réduisant la charge mentale du dirigeant et en garantissant que chaque décision s'inscrit dans une vision d'ensemble.

Conclusion

Investir 300 000 euros en tant que dirigeant ne se résume pas à sélectionner des placements : c'est construire une architecture cohérente entre vos objectifs, votre profil de risque, votre mode de détention et les outils réellement adaptés à votre situation.

À ce niveau de patrimoine, la coordination entre les différents intervenants devient aussi déterminante que la qualité des actifs choisis. Un family office définit la stratégie d’investissement et coordonne les dimensions juridiques, fiscales et patrimoniales, et s'assure que chaque décision s'inscrit dans une stratégie d'ensemble plutôt qu'en silo, en réduisant la charge mentale du dirigeant.

Rezult accompagne les dirigeants de PME et ETI dans cette démarche, de la structuration initiale jusqu'au suivi dans la durée.

Prenez rendez-vous avec notre équipe pour une étude patrimoniale personnalisée et la mise en place d’une stratégie d’investissement et d'une structuration patrimoniale, juridique et fiscale adaptée à votre situation.

FAQ

Quel rendement attendre avec 300 000 euros investis ?

Le rendement dépend entièrement de l'allocation et du profil de risque choisi. Il n'existe pas de rendement garanti. Un portefeuille diversifié sur le long terme visera un équilibre entre actifs liquides, immobilier et, selon le profil, une exposition mesurée au private equity si le profil d’investisseur le permet.

Faut-il obligatoirement créer une holding à 300 000 euros ?

Non. La holding n'est pertinente que si des flux réguliers (dividendes, management fees) vont l'alimenter. En détention personnelle sans flux récurrents, les coûts de structure ne se justifient pas. La question clé n'est pas le montant, mais la nature et la régularité des flux.

Comment accéder au private equity avec 300 000 euros ?

Via un FPCI, réservé aux investisseurs professionnels et avertis au sens de l'AMF, ou via une assurance-vie luxembourgeoise référençant des fonds de private equity. La durée de blocage est de huit ans en moyenne. Ce paramètre doit être impérativement anticipé avant toute souscription.

Anticipez votre avenir dès aujourd’hui

Prenez le contrôle de votre patrimoine avec Rezult.