Comment investir 500 000 euros ?

Cinq cent mille euros à investir constituent une enveloppe significative qui appelle une stratégie rigoureuse plutôt qu'une liste de produits. À ce niveau, les décisions ne s'improvisent pas. Elles s'articulent autour de vos objectifs, de votre horizon de placement, de votre tolérance au risque et de votre situation fiscale de dirigeant.

Ce ticket d’entrée ouvre également l'accès à des solutions et des interlocuteurs qui ne sont pas disponibles en dessous. Cet article vous guide étape par étape pour vous indiquer comment investir vos capitaux : les questions fondamentales à poser en amont, les classes d'actifs accessibles à ce niveau, les modes de détention à envisager, et les expertises à mobiliser pour investir sans angle mort.

.png)

Les questions fondamentales avant d'investir 500 000 euros

Objectifs, horizon de placement et tolérance au risque

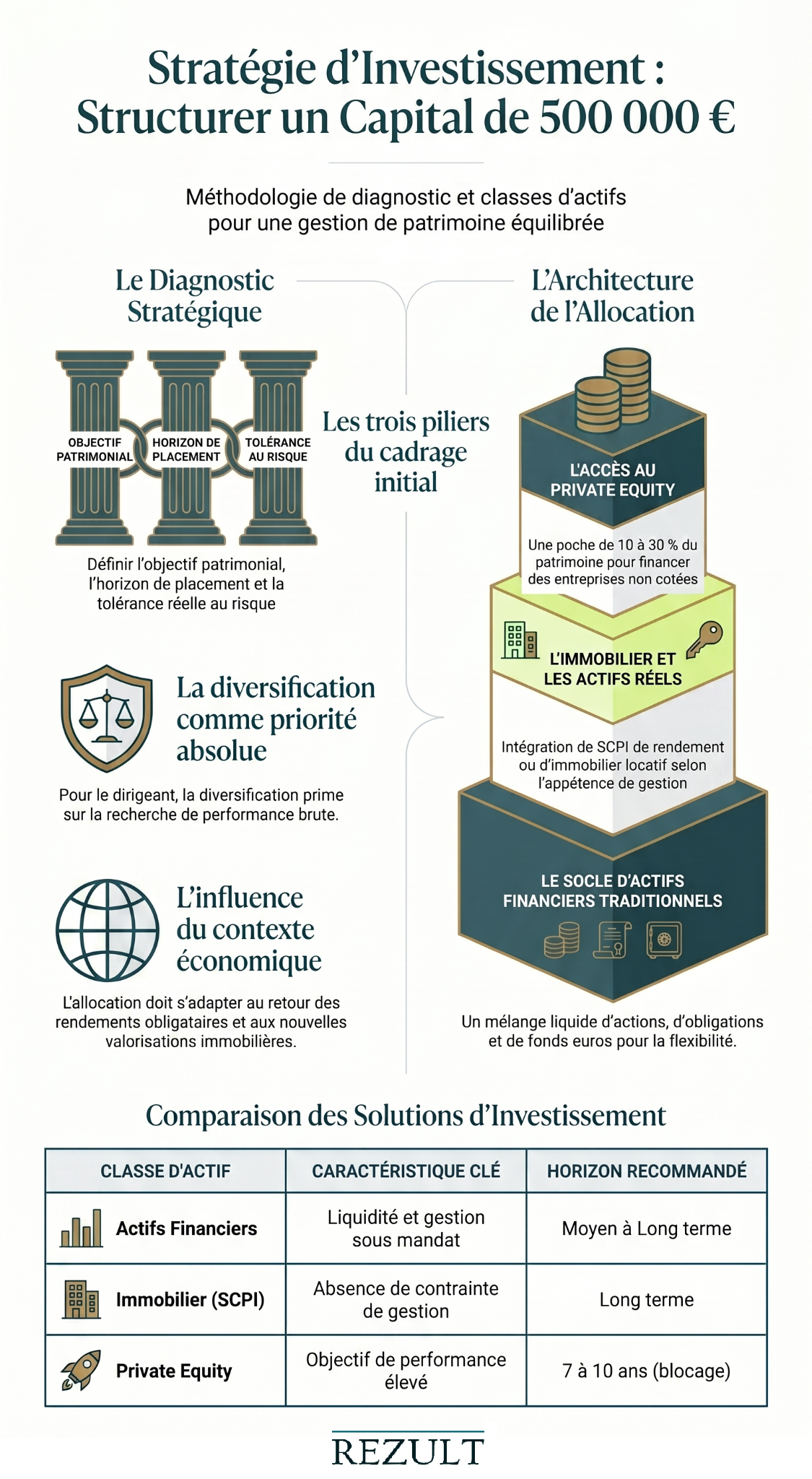

Aucune stratégie d'investissement ne tient sans diagnostic préalable. Trois axes structurent ce cadrage initial, et les négliger revient à choisir une destination sans savoir d'où l'on part.

L'objectif patrimonial : cherchez-vous à capitaliser sur le long terme, à générer des revenus complémentaires, ou à préparer une transmission dans les meilleures conditions ? Ces trois logiques mobilisent des actifs différents et des modes de détention distincts.

L'horizon de placement : un dirigeant qui anticipe une cession dans trois ans n'a pas la même contrainte de liquidité que celui qui investit des capitaux destinés à ses héritiers. La durée conditionne directement la part d'actifs illiquides acceptable dans l'allocation.

La tolérance au risque : à 500 000 euros, le dirigeant est souvent déjà fortement concentré sur son entreprise, qui représente l'essentiel de son patrimoine professionnel. Dans ce contexte, la priorité absolue est la diversification, bien avant la recherche de performance brute. Ce principe prévaut même pour investir 300 000 euros.

Le contexte macroéconomique : un cadre de référence incontournable

Construire une allocation sans tenir compte de l'environnement économique dans lequel on investit, c'est ignorer une variable qui influe directement sur la performance relative des classes d'actifs.

Dans un contexte de taux normalisés après une décennie de taux bas, plusieurs équilibres ont changé :

- La poche obligataire et les fonds euros retrouvent une pertinence et un rendement réels, ce qui n'était pas le cas entre 2015 et 2022

- L'immobilier, après une phase de correction des valorisations, offre à nouveau des points d'entrée intéressants sur certains segments

- Les marchés actions restent porteurs sur le long terme, mais avec des niveaux de valorisation qui imposent une sélectivité accrue

Ces éléments ne dictent pas une stratégie, mais ils en orientent les arbitrages et surtout le timing. Un dirigeant qui investit 500 000 euros aujourd'hui ne construit pas la même allocation qu'en 2020, même avec des objectifs identiques.

Les classes d'actifs accessibles pour investir 500 000 euros

Le socle : actifs financiers traditionnels

Avant d'envisager tout placement alternatif ou illiquide, une allocation solide repose sur un socle d'actifs liquides et diversifiés.

Il comprend notamment :

- Les actions (titres vifs, fonds, ETF ou mant de gestion), pour la performance de long terme et l'exposition aux marchés internationaux

- Les obligations et fonds datés, qui offrent des rendements à nouveau attractifs dans l'environnement de taux actuel

- Une poche de liquidités ou fonds euros, qui joue le rôle d'amortisseur et préserve la flexibilité pour saisir des opportunités

À 500 000 euros, une gestion sous mandat de qualité devient accessible, avec une allocation personnalisée et un suivi régulier que la détention en direct d'ETF ne garantit pas nécessairement.

L'immobilier : SCPI, immobilier direct et structuration adaptée

L'immobilier reste une classe d'actifs de référence pour les dirigeants français, pour des raisons patrimoniales et de long terme. À 500 000 euros, plusieurs options existent selon votre horizon et votre appétence pour la gestion directe.

Les SCPI de rendement permettent d'accéder à l'immobilier professionnel diversifié (bureaux, commerces, santé, logistique) dès quelques milliers d'euros, sans contrainte de gestion locative. Elles s'intègrent aussi bien en détention directe qu'au sein d'une assurance-vie ou d'une structure soumise à l'IS, avec des implications fiscales différentes selon le cas. Attention toutefois à la sélection des SCPI qui ont connu des grosses baisses de valorisations suite à la forte remontée des taux d’intérêts en 2022.

L'immobilier locatif en direct offre un effet de levier supplémentaire via le type d’exploitation envisagée (location nue, location meublée longue durée ou location saisonnière), mais exige une capacité de gestion et immobilise une part significative du capital sur un seul actif, ce qui va à l'encontre de la logique de diversification recherchée à ce niveau sauf en cas de recours à un crédit permettant de ne pas immobiliser trop de capitaux.

L'immobilier professionnel, notamment la question de la détention des murs de votre entreprise, mérite une analyse patrimoniale spécifique, entièrement distincte de la logique d'exploitation mais est en général un investissement gagnant.

Le Private Equity : un premier accès significatif à ce ticket

À 500 000 euros, il devient possible d'intégrer une poche de Private Equity dans une allocation diversifiée sans compromettre la liquidité globale du portefeuille. La proportion généralement retenue est de l'ordre de 10 à 30 % du patrimoine investi. Les véhicules accessibles aux investisseurs privés sont principalement les FCPR (Fonds Communs de Placement à Risques) et les FPCI (Fonds Professionnels de Capital-Investissement). Ils permettent d'investir dans des PME et ETI non cotées à différents stades de leur développement, avec des tickets d'entrée accessibles à ce niveau de patrimoine.

Les fonds de Private Equity peuvent aussi être des fonds immobiliers (activité de marchands de biens, au travers de fonds et de club-deals) ou d’infrastructures (investissements dans des infrastructures existantes.

Trois paramètres sont à intégrer impérativement dans la réflexion avant toute souscription :

- Une durée de blocage moyenne de 7 à 10 ans, mais avec des remboursements possibles avant

- Un risque en capital réel, sans garantie de performance

- Des frais de gestion sensiblement plus élevés que sur les actifs cotés

- Quel est l’objectif de rendement justifiant la prise de risque ?

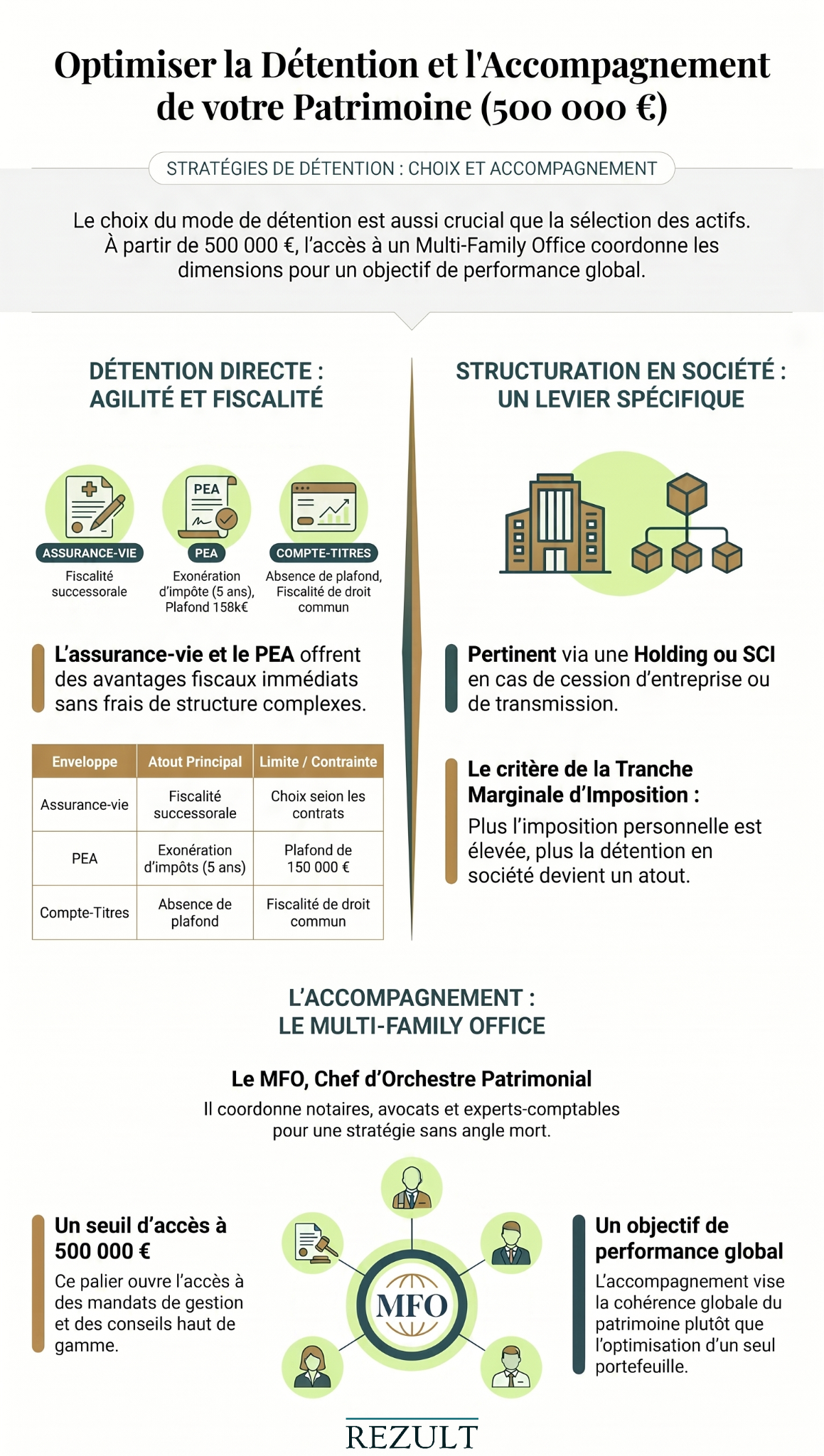

Le mode de détention : une décision aussi structurante que le choix des actifs

La situation fiscale du dirigeant : le critère déterminant

Le mode de détention ne se choisit pas indépendamment de votre situation fiscale personnelle. C'est elle qui oriente, en premier lieu, le choix entre détention directe et structuration en société.

Trois paramètres sont déterminants :

- Votre tranche marginale d'imposition : plus elle est élevée, plus les enveloppes défiscalisées et la détention en société présentent un intérêt relatif

- L'existence d'une holding préexistante, qui peut accueillir certains investissements dans de meilleures conditions fiscales sans création de structure supplémentaire

- L'anticipation d'une cession prochaine d'entreprise, qui modifie radicalement l'approche en ouvrant notamment la voie au mécanisme d'apport-cession (art 150-0 b ter du CGI)

Le bon actif dans la mauvaise enveloppe peut coûter autant qu'un mauvais actif bien logé.

Les enveloppes fiscales en détention directe : assurance-vie, PEA, CTO

Avant toute création de structure, les enveloppes fiscales de droit commun offrent des avantages significatifs, sans contrainte de gouvernance ni frais de mise en place. Elles constituent souvent le premier levier d'optimisation, et restent sous-exploitées faute d'une vision d'ensemble.

- L'assurance-vie : fiscalité successorale avantageuse, souplesse des rachats partiels, accès à une gamme large de supports (fonds euros, unités de compte, SCPI, private equity selon les contrats) et en particulier l’assurance-vie luxembourgeoise qui offre un accès à quasiment l’ensemble des supports. C'est généralement l'enveloppe prioritaire.

- Le PEA : plafonné à 150 000 euros de versement, il offre une exonération d'impôt sur le revenu (mais pas de prélèvements sociaux) sur les plus-values après cinq ans de détention, idéal pour la poche actions européennes ou ETF internationaux.

- Le compte-titres ordinaire (CTO) : sans plafond ni contrainte géographique, il accueille les actifs non éligibles aux autres enveloppes, offre une grande réactivité dans les arbitrages, frais réduits mais sa fiscalité est le principal frein

Holding ou SCI : quand la structuration devient pertinente ?

La structuration en société n'est pas une évidence à 500 000 euros. Elle se justifie lorsqu'elle génère un gain fiscal ou successoral mesurable, pas par souci de sophistication.

Elle devient pertinente dans trois situations concrètes :

- Vous disposez déjà d'une holding : y loger des investissements (immobilier, contrat de capitalisation, CTO, Private Equity)) peut améliorer significativement la fiscalité des revenus générés

- Vous anticipez une cession d'entreprise : le mécanisme d'apport-cession permet de réinvestir le produit en différant l'imposition sur la plus-value

- Vous souhaitez anticiper la transmission de patrimoine : une SCI familiale facilite les donations progressives en démembrement de propriété tout optimisant les pouvoirs de gestion de l’usufruitier

Une structure coûte à créer et à faire vivre. Elle ne se justifie que si le gain qu'elle procure est supérieur à ses coûts de fonctionnement sur la durée.

Investir 500 000 euros : s'entourer des bons interlocuteurs

Un premier palier d'accès aux MFO et mandats de gestion qualitatifs

Ce niveau de patrimoine marque un palier dans la qualité des interlocuteurs accessibles. Certains Multi-Family Offices et maisons de gestion, qui ne se positionnent pas sur des encours plus modestes, commencent à être disponibles à partir de ce ticket, même si cela reste minoritaire sur le marché français.

La différence entre un mandat de gestion classique et un accompagnement MFO est structurelle : le premier optimise un portefeuille financier, le second coordonne l'ensemble des dimensions patrimoniales, juridiques et fiscales en cohérence avec votre situation globale. Pour en savoir plus sur ce niveau d'accompagnement, vous pouvez consulter notre page dédiée au family office. Les dirigeants dont le patrimoine est plus conséquent trouveront également des repères dans nos articles sur investir 1 million d'euros ou investir 5 millions d’euros et plus.

Coordonner les expertises pour investir sans angle mort

À ce niveau de patrimoine, les dimensions fiscale, juridique, sociale et financière s'imbriquent. Aucun interlocuteur seul, aussi compétent soit-il, ne maîtrise l'ensemble. Le notaire, l'avocat fiscaliste, l'expert-comptable et le family officer interviennent chacun sur leur périmètre, mais leurs décisions ont des conséquences mutuelles.

Optimiser la fiscalité d'un investissement sans consulter le notaire sur les implications successorales, ou structurer une holding sans coordination avec l'expert-comptable et l’avocat, c'est risquer de créer un avantage sur un compartiment en pénalisant un autre. C'est précisément le rôle du family officer d'être le chef d'orchestre patrimonial : garantir la cohérence globale de la stratégie, réduire la charge mentale du dirigeant et lui permettre de se concentrer sur ce qu'il fait de mieux, diriger son entreprise.

Conclusion

Investir 500 000 euros est un projet structurant, qui se construit dans la durée et exige méthode et coordination. La performance ne vient pas d'un seul produit bien choisi, mais d'une stratégie cohérente entre vos objectifs, vos actifs, vos enveloppes et votre situation fiscale. À ce niveau de patrimoine, vous méritez un accompagnement qui ne se contente pas de gérer un portefeuille, mais qui orchestre l'ensemble des dimensions de votre situation : familiale, juridique, fiscale et financière.

Rezult, en tant que Multi-Family Office dédié aux dirigeants de PME et ETI, joue précisément ce rôle de chef d'orchestre. Nous coordonnons vos interlocuteurs, structurons votre stratégie et réduisons votre charge mentale pour que vous puissiez vous concentrer sur l'essentiel.

Prenez rendez-vous avec notre équipe pour une analyse personnalisée de votre situation et la définition d'une stratégie d'investissement adaptée à vos objectifs.

FAQ

Quel rendement espérer avec 500 000 euros investis ?

Il n'existe pas de rendement cible universel : tout dépend de votre profil de risque, de votre horizon et de votre allocation. Une stratégie diversifiée (actions, immobilier, obligataire, private equity) peut viser 4 à 7 % annualisés sur le long terme, sans garantie de résultat.

Faut-il créer une holding pour investir 500 000 euros ?

Pas systématiquement. La holding se justifie si vous en possédez déjà une, si vous anticipez une cession d'entreprise ou si vous souhaitez organiser une transmission. Sans objectif précis et mesurable, les enveloppes fiscales classiques suffisent souvent.

À partir de quel montant faire appel à un family office ?

Il n'existe pas de seuil universel. Certains Multi-Family Offices commencent à se positionner à partir de 500 000 euros, d'autres exigent des encours plus importants. La complexité de votre situation patrimoniale compte autant que le montant seul.

Anticipez votre avenir dès aujourd’hui

Prenez le contrôle de votre patrimoine avec Rezult.